Nyhedsstrømmen er præget af usikre fremtidsudsigter, og jeg har selv fremhævet udfordringer forbundet med eksempelvis demografi, offentlige finanser, geopolitik og klimaforandringer. Men kan det også være, at vi undervurderer, hvor gode tingene kan være? To drivkræfter kan bevæge sig i en så positiv retning, at de tilsammen kan udløse et både stærkere og mere stabilt globalt vækstregime.

Positiv vækstchok og stabiliserende geopolitik

I det, jeg har kaldt en “ny økonomisk æra”, foregår der nu seks strukturelle forandringer i verdensøkonomien samtidig. Resultatet af disse forandringer vil i stigende grad blive bestemt af politiske beslutninger, hvilket gør udfaldsrummet bredere – både på den positive og den negative side. For investorer betyder det øget uforudsigelighed.

Ikke desto mindre er der argumenter for, at potentialet i kunstig intelligens, kombineret med en mulig forbedring af forholdet mellem USA og Kina, kunne trække verdensøkonomien ind i en langt mere konstruktiv fase. Dette fremhæves i to analyser fra henholdsvis økonomiprofessor Nouriel Roubini og Louis-Vincent Gave fra Gavekal Research.

Roubini mener, at USA stadig er bedst positioneret til at udnytte teknologiske gennembrud, og at amerikansk exceptionalisme vil fortsætte med positive afsmittende effekter på vækst og inflation globalt. Gift peger på, at der er tegn på, at forholdet mellem USA og Kina ser ud til at bevæge sig fra konfrontation til mere imødekommende.

Et nyt perspektiv på stormagters rivalisering

I flere år har fortællingen om USA og Kina handlet om en stadigt dybere konflikt relateret til økonomisk, teknologisk og militær dominans. Dette billede blev forstærket i 2018, da USA indførte strenge restriktioner på eksport af avancerede computerchips til Kina. Selvom dette forstærkede billedet af USA som en førende nation både økonomisk, teknologisk og ikke mindst for investorer, forstod de kinesiske myndigheder, at de måtte omstrukturere deres økonomi.

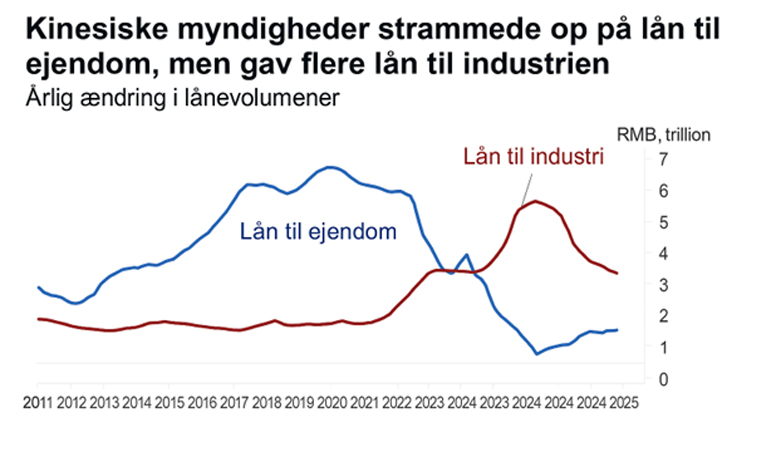

Kina reducerede sin afhængighed af vestlige forsyningskæder og styrkede sin egen industrielle kapacitet. Ifølge Gave blev dette gjort ved at begrænse kapitaludstrømninger, flytte banklån fra ejendomssektoren til industrien og fremme teknologisk selvforsyning, for eksempel inden for vedvarende energi, elbiler, batterier og droner. Han beskriver, hvordan Kina “tog slaget” fra USA i 2018, men derefter brugte syv år på at styrke sin egen position.

Omstruktureringen var meget omkostningstung for de kinesiske ejendoms- og aktiemarkeder, som i mange år blev kaldt “uinvesterbare”. I relativ forstand blev USA’s fremskridt således endnu tydeligere – både økonomisk og på finansmarkederne.

2018 og 2025: En anden magtbalance

Mens det i 2018 var Kina, der måtte bøje sig for de amerikanske forslag, er situationen i 2025 anderledes. Kina er det eneste land, der har reageret med så hårde modforanstaltninger i handelskonflikten med USA. Gave mener, at de nylige møder mellem USA og Kina i Asien viste, at det denne gang var USA, der måtte moderere kravene. Primært som følge af erkendelsen af, at amerikansk industri inden for våben-, elektronik- og bilproduktion er fuldstændig afhængig af såkaldte sjældne jordarter fra Kina.

Sammenfattende indledte USA en handelskrig i 2018, og kineserne reagerede gradvist ved at gøre sig mindre sårbare. Processen førte til en svagere kinesisk økonomi, svag forbrugervilje og dårlige aktiemarkeder, men også øget industriel kapacitet og teknologisk selvforsyning.

USA gjorde derimod intet for at mindske sin afhængighed af kinesiske varer. Som Gift udtrykker det: “Mens Kina gik i fitness, festede USA.” Det amerikanske statsunderskud steg markant, og den nationale gæld steg fra 21.000 til 38.400 milliarder dollars – uden at nogen af pengene gik til modernisering af infrastruktur og industrien.

USA kan ikke kopiere Kina

Ifølge Gave står USA nu over for to valg: enten at forsøge at genindustrialisere økonomien eller søge en mere samarbejdsvillig Kina-politik. Han mener, at amerikanske investorer og beslutningstagere sandsynligvis ikke vil acceptere omfattende statslig kontrol og kapitalallokering i sektorer som sjældne jordarter eller metalproduktion, hvor afkastet er langt lavere end inden for teknologi og kunstig intelligens. Samtidig påpeger han, at den amerikanske økonomi i dag er mere afhængig af vedvarende gevinster på aktiemarkedet end nogensinde før.

Hvem er Formue?

Etableret i 2000. En førende investeringsplatform inden for både børsnoterede og unoterede markeder til konkurrencedygtige priser.

Formue rådgiver typisk kunder med en investerbar formue på mindst ti millioner kroner – men også dem, der er på vej dertil.

Kåret som Norges bedste virksomhed inden for Private Banking ti år i træk af Kantar Sifo Prospera.

Modtager af flere internationale priser for digital innovation, herunder «Impact Award for Best Innovation in Client Portal», uddelt af det amerikanske analyse- og konsulenthus Datos Insight.

Formue tilbyder helhedsorienteret rådgivning inden for investering, skat og jura, arv og generationsskifte, pension og kunst – samt administration og regnskabsføring for formuer og selskaber.

En ledende aktør i Norden inden for uafhængig rådgivning til formuende privatpersoner, familier og fonde.

Kontorer i Norge, Sverige og Danmark.

Er du nysgerrig på, hvordan Formue kan hjælpe dig? Kontakt os her.

En venligt stemt win-win-situation?

Den nuværende situation er ikke gunstig for nogen af parterne: Kina kan ikke købe avancerede computerchips fra USA, USA kan ikke købe sjældne jordarter fra Kina, og begge lande begrænser hinandens muligheder for at eksportere produkter, hvor de faktisk har en konkurrencefordel, såsom sojabønner og naturgas fra USA til Kina, eller elbiler og solcelleteknologi omvendt. Gift mener, at de økonomiske gevinster ved at lempe handelsrestriktionerne er enorme for begge parter.

Det er derfor interessant, at den amerikanske finansminister Scott Bessent har udtalt, at Trump og Xi Jinping kan mødes fire gange i 2026, og at Kina ikke længere omtales som en “eksistentiel risiko” i den nye amerikanske nationale sikkerhedsstrategi. Hvis dette peger mod færre konflikter og mindre risiko for chok i forsyningskæderne, kan det skabe grundlaget for et mere stabilt geoøkonomisk regime.

USA går forrest i et globalt produktivitetschok

Roubini mener, at forudsigelserne om, at amerikansk ekseptionalisme er ovre – og at AI-markedet er en boble – er stærkt overdrevne. Han anerkender, at toldsatser og strammere immigration kan bremse væksten en smule, men argumenterer for, at den kommende produktivitetsforøgelse mere end opvejer.

Ifølge Roubini kan teknologi og kunstig intelligens øge USA’s vækstpotentiale med omkring to procentpoint, mens politik trækker et halvt procentpoint i den modsatte retning. Nettoeffekten er stigende – ikke faldende – amerikansk ekseptionalisme.

Han forudser, at BNP-væksten i USA kan nå fire procent allerede i 2030, og i et optimistisk scenarie seks procent i 2040. Dette drives af højere produktivitetsvækst, vækst i arbejdsstyrken og store investeringer i datacentre og digital infrastruktur.

Høje afkast – men også større forskelle

Roubini påpeger, at amerikanske aktier har leveret tocifrede afkast i en periode med kun to procents BNP-vækst. Hvis produktivitetsforøgelsen øger vækstraterne så meget, som han tror, kan mulighederne for investorer være meget store – også globalt. Højere produktivitet resulterer i lavere enhedsomkostninger, hvilket kan dæmpe inflationen og renterne selv i en økonomi med stærkere vækst. Dette kan give betydelige indtjeningsløft i mange sektorer. Samtidig vil forskellene øges mellem de lande og selskaber, der formår at udnytte nye teknologiske vækstdrivere, og dem der falder bagud. For økonomier med høj statsgæld vil øget BNP-vækst give højere skatteindtægter, lavere udgifter og lettere håndtering af renteomkostninger, så længe renterne holdes nede.

Hvad betyder det for investorer?

Begge hypoteser ligger nok lidt uden for det “almindelige” syn blandt økonomer, men begrundelsen bag dem virker solid. Fællesnævneren er en forventning, der måske undervurderes: at den globale økonomi måske er på vej ind i en periode med højere produktivitet, mere stabil geopolitik og bedre vækstudsigter, end den har været i lang tid.

Både Gave og Roubini er yderst kompetente analytikere, og deres forventninger giver os god grund til at forblive investerede og bevare en vis optimisme for fremtiden. Langsigtede investeringer på finansmarkederne kræver trods alt tro på fremtiden – og måske er den lidt lysere, end mange tør håbe på, når de læser aviserne.