Emerging market-aktier overgik amerikanske aktier sidste år for første gang siden 2017, og mange forventer endnu et stærkt år i 2026. Men hvad investerer du egentlig i, når du køber emerging market-fonde, hvad kan øge afkastet, hvad er risikofaktorerne, hvor stor bør andelen være, og er passive eller aktive fonde bedst?

Et vedvarende comeback?

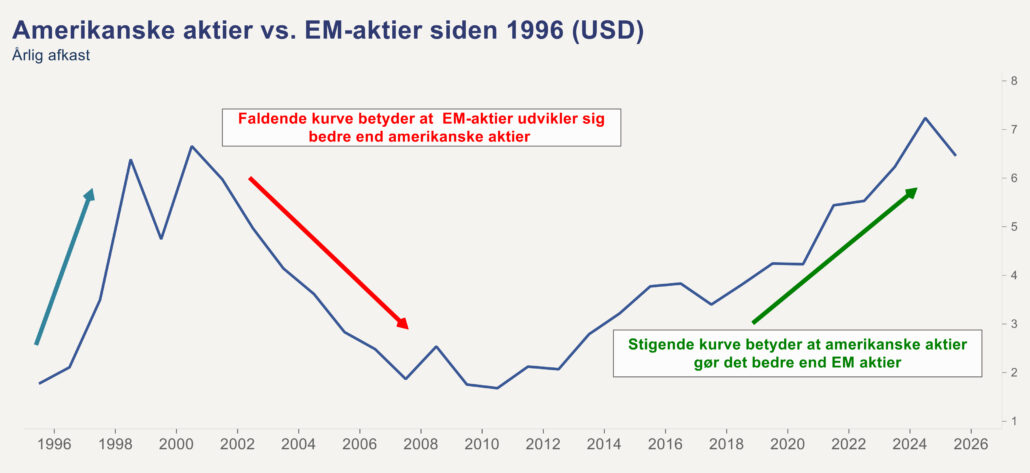

Fra 2011 til 2024 handlede opgangen på det globale aktiemarked hovedsageligt om de amerikanske teknologigiganter og deres overlegne indtjeningsvækst. Sidste år derimod kom aktier i fremvoksende økonomier, såkaldte “emerging markets” (EM), tilbage med et afkast på 30 procent i lokal valuta og 17 procent målt i danske kroner. Prognosen for 2026 indikerer højere vækst i virksomheders indtjening i emerging markets end i USA. I Bank of Americas globale undersøgelse af kapitalforvaltere i december havde respondenterne i gennemsnit deres største overvægt mod EM-aktier.

Begrebet vækstøkonomier

Begrebet “emerging markets” blev etableret i 1981 af Verdensbanken. Begrebet omfatter økonomier, der ikke er udviklingslande, men heller ikke tilstrækkeligt udviklede til at kunne sammenlignes med for eksempel USA, Japan eller Tyskland. EM-landene har været kendetegnet ved høj økonomisk vækst, en voksende middelklasse og gradvist mere stabile institutioner, men også ved politisk uro og store valutabevægelser.

Det kan hævdes, at EM-begrebet er forældet, fordi det skaber et billede af, at EM-lande er kendetegnet mere ved fællestræk end ved modsætninger, og at begrebet ikke længere passer til økonomier, som i dag fremstår som avancerede. Flere fremvoksende økonomier har et højere velstandsniveau og en mere udviklet infrastruktur end visse udviklede økonomier.

Elleve procent af det globale aktiemarked

Emerging market-aktier ses ofte i forbindelse med MSCI Emerging Markets-indekset. Den består af 1197 virksomheder fordelt på 24 lande, som tilsammen står for fyrre procent af verdens BNP og over halvdelen af verdens BNP-vækst og befolkning. EM-indekset udgør elleve procent af det globale marked, mens USA alene udgør 66 procent. Dette på trods af, at den amerikanske økonomi “kun” står for en fjerdedel af verdens BNP.

I EM-indekset vejer Kina mest (28 %), efterfulgt af Taiwan (21 %), Indien (15 %) og Sydkorea (13 %). På sektorniveau dominerer informationsteknologi (28 %), finans (22 %) og cyklisk forbrug (12 %). Af de ti største virksomheder i sidstnævnte sektor er seks teknologiorienterede. EM-indekset er lige så teknologitungt som verdensindekset.

Tre vigtige drivkræfter for gode relative afkast i EM-aktier

- Voksende vækstforskelle for vækstøkonomier i forhold til USA og Europa har historisk set været en vigtig drivkraft. Som da Kina blev medlem af Verdenshandelsorganisationen i 2001, og den efterfølgende stigning i kinesisk efterspørgsel efter råvarer, hvilket gav økonomier som Brasilien, Sydafrika og Indonesien et løft.

- Dollarafskrivning betyder ofte, at valutaer i vækstmarkeder styrkes. Dette gør det lettere for emerging market-lande at servicere deres dollargæld og gør det mere attraktivt for erhvervsaktører og investorer at investere flere penge i sådanne markeder.

- Lavere amerikanske renter fører ofte til en svagere dollar, hvilket gør det mere profitabelt at investere penge i vækstmarkeder med højere renter. Faldende renter i USA betyder også, at centralbankerne i EM kan sænke deres egne renter uden frygt for, at valutaen falder i værdi.

Fem grunde til, at “alle” er positive over for emerging market-aktier i 2026

Goldman Sachs er en af de aktører, der forventer, at EM-indekset leverer det højeste afkast af de store regionale aktiemarkeder i år, med sytten procent målt i dollars. J.P. Morgan er også positiv, men ser større potentiale i vækstmarkeder uden for Kina. Argumenter, der fremhæves, er:

- Attraktiv værdiansættelse sammenlignet med amerikanske aktier. Goldman Sachs påpeger, at EM-indekset er prissat til med en “rabat” på 40 procent i forhold til S&P 500.

- Stærk forventet indtjeningsvækst på omkring atten procent i 2026 – højere end i USA og Europa, hvor analytikere forventer henholdsvis femten og elleve procent.

- Udsigter til dollarsvækkelse og lavere styringsrenter i USA gennem året, drevet af rentenedsættelser fra Federal Reserve og uro omkring politik og statslige finanser. Dette, sammen med god fremgang i 2025, kan styrke kapitalstrømmene til vækstmarkederne.

- En central rolle i værdikæden omkring kunstig intelligens, især i forhold til lande som Taiwan og Sydkorea, som dominerer produktionen af avancerede computerchips og hardware til AI-udvikling. EM tilbyder mange muligheder for at investere i AI-aktier, der er prissat lavere end de amerikanske.

- J.P. Morgan mener, at geopolitisk uro fører til fragmenterede økonomier og skiftende alliancer – forstærket af USA’s og Kinas politikker. Dette fører til, at virksomheder ønsker at reducere risikoen i deres forsyningskæder, hvilket kan gavne lande som Mexico eller Vietnam. Emerging market-aktier uden for Kina giver investorer flere valgmuligheder end før, ikke kun med fokus på råvarer, men også teknologi og forbrugsvarer. Indien fremhæves af mange som det land med de bedste vækstudsigter, mens Goldman Sachs har særlig tillid til brasilianske aktier, fordi de tror på medvind fra faldende renter.

Indeksfond eller aktive fond?

For danske investorer står valget ofte mellem indeksfonde, der følger MSCI Emerging Markets-indekset, eller aktivt forvaltede fonde. Der findes dog indeksfonde og børshandlede indeksfonde (ETF’er), som er mere koncentrerede på visse EM-lande eller sektorer.

I “almindelige” EM-indeksfonde får man en stor eksponering mod Kina samt Taiwan og Sydkorea, hvor de største virksomheder udgør henholdsvis 58 procent (TSMC) og 29 procent (Samsung) af deres lokale børser.

Aktive forvaltere vælger sammensætningen af lande, sektorer og virksomheder mere uafhængigt af indekset. De fleste kigger mere på virksomhedsspecifikke forhold end på nationalitet. EM-økonomier kan have mere politisk ustabilitet og korruption, og hensyn til bæredygtighed, socialt ansvar og virksomhedsledelse kan være et argument for at vælge aktive fonde.

Statistikker over fondafkast bekræfter, at EM har været et mere taknemmeligt marked for aktive forvaltere end det amerikanske, globale eller europæiske marked. I løbet af de sidste fem år har kun én ud af ti globale fonde overgået deres benchmarkindeks, mens lige under én ud af fire EM-fonde har genereret merafkast.

Risikofaktorer for aktier i emerging markets

Værdien af EM-fonde har historisk set svinget mere end amerikanske eller globale fonde – både i positiv og negativ retning. I 2008 faldt EM-indekset med 54 procent, mens S&P 500 faldt 37 procent i lokal valuta. Året efter steg Emerging market med 83 procent mod 27 procent for S&P 500. En række børser i emerging markets er stærkt koncentrerede med nogle få dominerende virksomheder. Hvis den amerikanske dollar og renten stiger i stedet for at falde i år, vil det være en meget negativ katalysator.

Et tilbageslag i AI-optimisme og/eller for de amerikanske giganter vil få negativ påvirkning på teknologitunge EM-markeder – to af de tre største virksomheder i EM-indekset, TSMC og Samsung, har teknologigiganter i USA som deres klart største kunder.

Hvad betyder det for dig som investor?

Emerging market-aktier bør indgå i en langsigtet portefølje. I en global indeksfond er EM’s andel omkring elleve procent – en andel, der afspejler markedsdeltagernes opfattelse af udsigterne for virksomhederne i EM-indekset sammenlignet med andre markeder. Hvis du vælger at have flere emerging market-aktier end omkring elleve procent af aktieporteføljen, siger du på en måde, at “jeg ved bedre end markedet”.

Når så mange markedsaktører nu er “enige” om, at EM har lyse udsigter, må vi også antage, at de har købt flere EM-aktier, drevet værdiansættelserne op og dermed reduceret afkastningspotentialet noget. Selv om meget fortsat taler for pæne bidrag fra vækstmarkedsaktier, er sådanne investeringer heller ikke uden risiko.