Iran-krigen giver omfattende ringvirkninger på mange områder. Nogle aktører i erhvervslivet kommer bedre ud end andre, og nogle gange på overraskende måder.

Indtil videre er der ingen tegn på dialog mellem USA og Iran, angrebene fortsætter, og energimarkederne er under stort pres. De største økonomiske bølger vil ikke kun komme fra oliepriserne, men fra de omfattende følgevirkninger, som krisen kan få for det globale erhvervsliv. Det fjerde store chok på seks år kan dog bidrage til en endnu mere modstandsdygtig verdensøkonomi på den anden side af krigen.

Olie er ikke kun benzin og diesel

En tønde råolie er omkring 159 liter, hvoraf cirka 45 procent går til benzin, 25 procent til diesel og fyringsolie og omkring 9 procent til flybrændstof. En stor del af resten går til den såkaldte petrokemiske industri, som igen producerer produkter til alt fra lægemidler, tekstiler, maling, plast og fødevaretilsætningsstoffer.

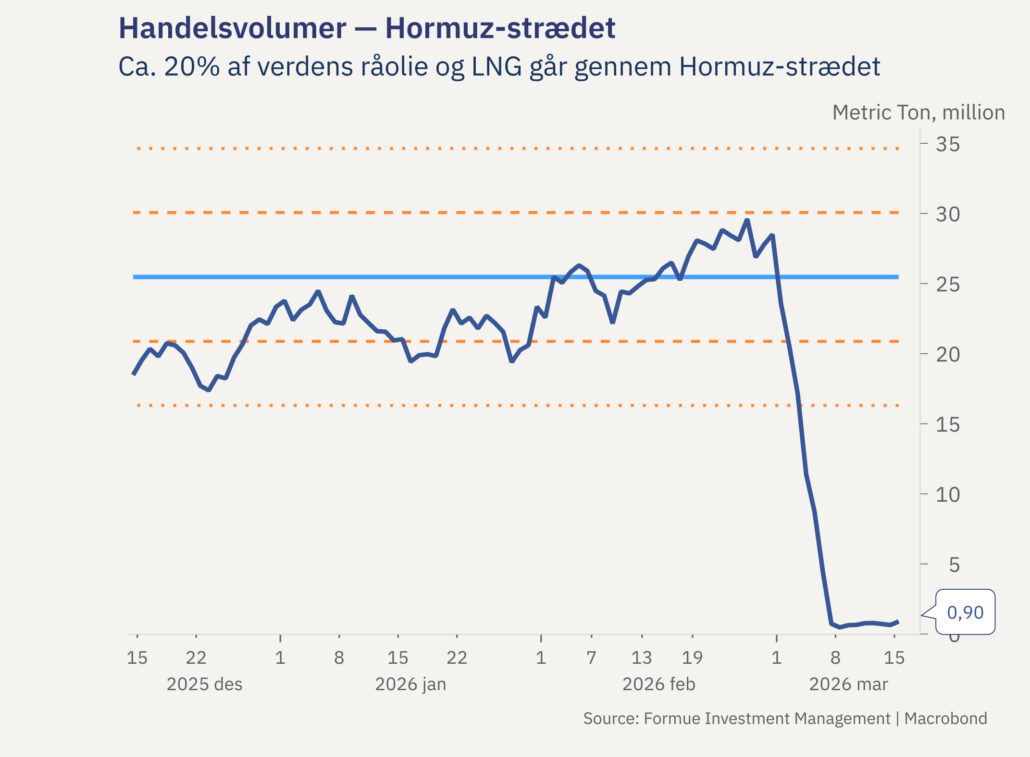

Diesel bruges for eksempel til køretøjer som tung transport, offentlig transport, tog og byggemaskiner. Ting, der får de økonomiske hjul til at dreje rundt i alle verdenshjørner. Priserne på mange kategorier af brændstof, herunder til skibsfart, er steget meget mere end selve olieprisen i de seneste dage, fordi krigen fører til forsyningsmangel i mange lande. I Sri Lanka og Myanmar har myndighederne indført brændstofrationering for bilister, og Pakistan, Vietnam og Filippinerne har forkortet arbejdsugen og opfordret folk til at arbejde hjemmefra for at reducere energiforbruget.

Stigningen i oliepriserne alene har derfor omfattende følgevirkninger på mange dele af verdensøkonomien og påvirker både virksomheder og husholdninger.

Nogle forventede og uventede vindere

Nogle af de mest oplagte vindere af konflikten vil være olieproducerende lande uden for Mellemøsten, såsom USA, Brasilien, Canada og Norge. Olieselskaber i disse lande kan nu sælge de samme råmaterialer som før, men til markant højere priser.

Flere børsnoterede gødningsproducenter med adgang til billige råvarer er steget næsten vertikalt i pris siden krigens begyndelse, fordi konkurrenterne i Mellemøsten er blevet sat ud af spillet. Virksomheder, der producerer kul, er også på himmelflugt, da Europa, Japan og Sydkorea nu mangler billig gas og må finde alternativer.

En anden vinder, til dels også også på aktiemarkederne, kan være vedvarende energi, da mange lande må erkende, at afhængighed af olie og gas bringer energisikkerheden i fare på grund af det nuværende niveau af geopolitisk spænding. Tendensen mod større energiuafhængighed garanterer endnu større investeringer i sol-, vind- og atomkraft.

På den mere uheldige side

Her finder vi blandt andet statsobligationer, som falder i værdi, når energiprischokket løfter inflationen og renteforventningerne. Krig koster enorme summer og kan for eksempel yderligere øge det amerikanske budgetunderskud, hvilket igen kan føre til, at investorer kræver endnu højere renter for at låne deres penge til den amerikanske stat.

Mellemøsten er en vigtig kilde til efterspørgsel efter vestlige luksusprodukter og en destination for turister fra Asien, Europa og USA. Højere inflation kan dæmpe forbrugernes købekraft, fordi de må bruge mere af deres indkomst på faste udgifter i stedet for rejser og luksus.

Gavekal Research peger også på europæiske landmænd som tabere på grund af stigningen i prisen på diesel og gødning. Flyselskaber har været et taber på aktiemarkedet efter krigens udbrud, både fordi prisen på flybrændstof er steget, og fordi mange mennesker har mindre plads råderum til flyrejser. Mange industrivirksomheder i Europa kan stå over for endnu sværere tider som følge af det andet energichok på fire år. Ifølge Bloomberg er antallet af fabrikslukninger i Europa seksdoblet siden 2022.

Producenter af computerchips er udsatte, fordi udbuddet og priserne på helium er forstyrret, og fordi mange aktører, såsom Amazon, allerede havde bygget eller planlagt at etablere datacentre i Mellemøsten – noget de fleste aktører nu må genoverveje.

Gavekal Research mener, at guldprisen kan komme under pres, hvis landene i Mellemøsten nu må sælge deres valutareserver for at genopbygge og/eller sikre deres økonomier, eller at endnu flere lande vælger at opbygge reserver af olie, gas, gødning eller kobber frem for ædle metaller, obligationer eller aktier.

Stort udfaldsrum, men grund til optimisme efter krigen?

Hvis det iranske regime består, vil en fredsløsning sandsynligvis kræve, at USA og Israel giver garantier for, at de ikke vil angribe igen, og at sanktionerne mod Iran ophæves. Begge dele synes i øjeblikket at have lav sandsynlighed for at blive realiseret. Et ustabilt Mellemøsten, en historisk forstyrrelse af verdens energisituation og det fjerde store chok på seks år kan alligevel føre til en mere robust verdensøkonomi på lang sigt.

En artikel i Financial Times denne uge påpeger, at fragtomkostningerne indtil videre er steget mindre end efter pandemien og udbruddet af Ukraine-krigen, og at både logistik- og skibsfartsindustrien er blevet stadig mere fleksible og tilpasningsdygtige. Hver af disse kriser, fra pandemien til Ukraine til Trumps handelskrig og nu til Iran, vil bidrage til et mere fragmenteret, men stadig mere robust globalt handelssystem.

En tid med stigende uro kræver balancerede porteføljer

Der er meget, der tyder på, at vi allerede befinder os i en ny æra med store omvæltninger på mange områder, drevet blandt andet af uforudsigelige følgevirksninger fra kunstig intelligens og en geopolitisk og politisk situation, der er blevet mere ekstrem.

Klimaforandringer er tilsyneladende noget, få politikere interesserer sig for lige nu, men de økonomiske og sociale konsekvenser vil kun vokse i omfang.

For et par uger siden talte “alle” om at “sælge USA” til fordel for værdipapirer i vækstmarkeder eller i Europa. Iran-krigen har vendt denne markedsfortælling på hovedet, og nu er det ret godt at have eksponering mod amerikanske aktier og dollars alligevel. For ikke så længe siden ønskede alle at investere deres formue i Nvidia-aktier. Nu er det helst kun olieaktier. Men hvor længe varer en markedstrend?

En løsning på energikrisen kan komme hurtigt, efterfulgt af nye tendenser på markederne. Ved at eje lidt af det hele i en bred og balanceret investeringsportefølje behøver du ikke gætte, hvad der bliver det næste store “hottest”. Mindre spændende, men meget sikkert over tid.

Hvis din portefølje formår at opnå et “kedeligt” gennemsnitligt årligt afkast på syv procent over de næste ti år, har du stadig fordoblet dine penge.