På tre år har det globale aktiemarked givet et afkast på 65 procent, målt i lokal valuta. Det svarer til pæne atten procent i gennemsnit om året. Selvom solskin ofte efterfølges af regn, er der fortrinsvisoptimisme at spore omkring udsigterne for 2026. Hvilke drivkræfter kan trække markederne yderligere op, hvad kan skabe problemer, og hvad kan overraske fra sidelinjen?

De gode nyheder

En solid økonomisk baggrund: De fleste økonomer mener, at 2026 bliver lige så godt et år for verdensøkonomien som 2025, med en global BNP-vækst på omkring tre procent. To af de tunge aktører, Goldman Sachs og Bank of America, forudsiger begge højere vækst i den amerikanske økonomi næste år, men en smule svagere i Europa og Kina – med en vigtig undtagelse af Tyskland, hvor økonomien forventes at forbedre sig noget i takt med store investeringer i forsvar og infrastruktur. I USA forventes økonomien at blive understøttet af en ekspansiv finanspolitik, store AI-investeringer, deregulering og nye afskrivningsregler.

En endnu højere indtjeningsvækst: Indtjeningsvækst er over tid den vigtigste drivkraft for aktier, og utroligt nok havde aktieanalytikerne rimeligt ret om indtjeningen i 2025. Normalt bliver forventningerne nedjusteret løbende hen over året, men ikke i år. For globale aktier forventes ti procents vækst i indtjening pr. aktie i år, og tretten procent næste år. Hvis forudsigelserne går i opfyldelse, vil det give ubetinget støtte til aktiemarkederne. Den største ændring forventes for europæiske aktier; fra negative tal i år til tolv procent plus foir næste år. Indtjeningsvæksten forventes at blive fjorten procent i USA og sytten procent for aktier i Emerging Markets.

En heldig flerfaktor-blanding: Verdensøkonomien kan få medvind fra stimulerende finanspolitik i USA, EU, Japan og Kina. Hvis inflation undgås, kan styringsrenterne sænkes yderligere. Hvis vi lægger lave oliepriser og muligheden for yderligere dollarsvækkelse oveni, giver det et godt grundlag for økonomisk vækst, solid indtjening i virksomhederne – også uden for teknologisektoren og bred fremgang på de globale finansmarkeder.

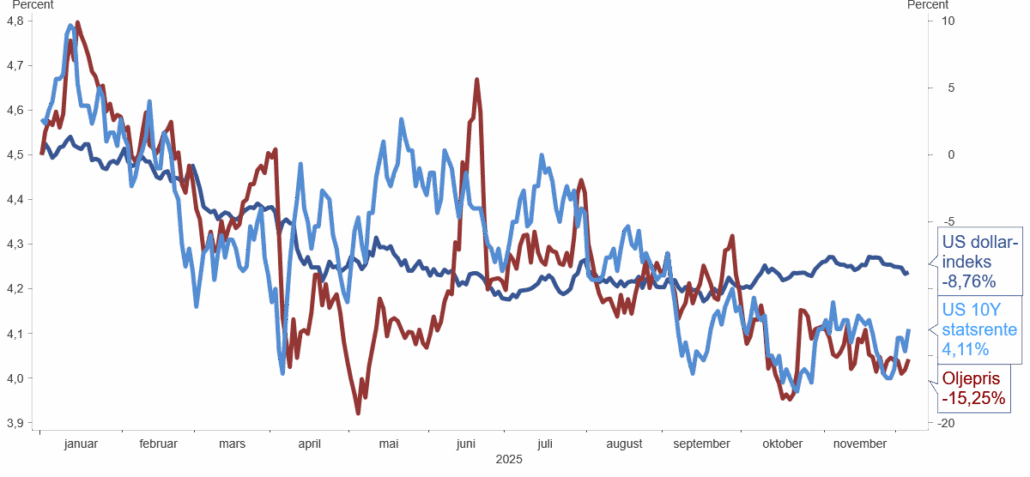

2025: Svagere dollar, rentefald og lavere oliepris

Trump-moderation forud for midtvejsvalget den 3. november: Meget af usikkerheden i 2025 kom fra amerikansk handelspolitik og tilhørende geopolitiske udspil. Støtten til Trump i meningsmålingerne er faldende, delvist fordi dele af hans vælgerbase udtrykker frustration over leveomkostningerne og den økonomiske ulighed. Vi ser allerede, at toldsatserne er blevet reduceret, og Trump har stærke incitamenter til at fremme en bredere stigning i velstanden end blot for de velhavende. Dette kan hjælpe med at gøre politikken mindre forstyrrende for økonomien i 2026.

Tidens store investeringsboom er i gang: Som nævnt her, forventes det, at kapitalinvesteringer indenfor teknologi/digitalisering, forsvar, energi, infrastruktur og klimatilpasning vil firedobles til mellem 9 og 13.000 milliarder USD i 2030. De store teknologigiganter i USA forventes alene at investere 5.000 milliarder USD og der er allerede et aktivitetsboom blandt amerikanske entreprenører, projektledere, elektrikere, svejsere og energileverandører i forbindelse med nye datacentre. Investeringerne vil også blive kraftigt øget i Europa og Asien.

Mulige udfordringer

Markedet mister troen på AI-boomet: I USA drives 40 procent af BNP-væksten i år af AI-relaterede investeringer, og 70-80 procent af kursstigningen i S&P 500-indekset har været drevet af AI-virksomheder. Samtidig ejer de ti procent rigeste 85 procent af aktieværdierne, og de tegner sig for omkring halvdelen af forbruget. Med andre ord ville et stort fald i aktiekursen for de største teknologivirksomheder ikke kun kunne sprede sig til andre dele af aktiemarkedet, men også have negative følgevirkninger for USA som helhed og den samlede globale økonomi via afledte effekter.

Inflationen kommer tilbage: Mens Kina har omkring nul procent inflation og inflationen er omkring to procent i eurozonen, stiger forbrugerpriserne stadig omkring tre procent årligt i USA. Hvis aktiviteten i den amerikanske økonomi stiger, toldsatserne opretholdes og indvandringen forbliver lav, risikerer inflationen at stige. Dette kan føre til, at centralbanken enten må reducere antallet af rentenedsættelser, som finansmarkederne allerede indpriser, eller sågar hæve renten. Inflation kan også blive en trussel, fordi flere af centralbankens medlemmer, der fastsætter styringsrenten, i 2026 vil være mere tilbøjelige til at holde renten lav for at imødekomme Præsident Trumps ønske .

Finansmarkederne er ikke forberedte på dårlige nyheder: Både på aktie- og obligationsmarkederne afspejler priserne, at 2026 bliver et forholdsvis problemfrit år. Amerikanske aktier, globale aktier, globale aktier uden for USA, asiatiske aktier og aktier i Emerging Markets er alle prisfastsat højere end hvad der har været normalt gennem de sidste tyve år. På obligationsmarkedet er det mer-afkast, investorer kræver for at låne penge til virksomheder, både med høj og lavere kreditkvalitet, stadig på meget lave niveauer – et signal om, at markedet ikke forventer gældsmisligholdelser i nævneværdig grad i fremtiden.

Finanspolitisk uro: Flere store økonomier i Europa, Japan og ikke mindst USA er kandidater til at skabe turbolens på finansmarkederne, som følge af store budgetunderskud og høj gæld. Dette ville kunne afspejles i, at investorer tvinger statsobligationsrenterne til at stige, hvilket både resulterer i et kurstab for investorerne og samtidig øger myndighedernes renteudgifter, så statens finanser forværres yderligere. Dette kan også føre til ny recessionsfrygt i USA, da underskuddene normalt stiger under en økonomisk krise. Vi ville så kunne så se, at centralbankerne sænker de ledende renter, men at renterne på statsobligationer med lang løbetid stadig stiger.

Et udvalg af jokere

Risikofaktorer, vi ikke ved, at vi ikke kender til: De ovennævnte udfordringer er kendte, og investorer har haft mulighed for at tilpasse sig noget som dette. Det, der skaber de største bølger, er uventede begivenheder, der udløser frygt og/eller forringer udsigterne til en solid økonomisk vækst, stærk indtjeningsvækst i virksomhederne eller flere rentenedsættelser. I 2026 kan kandidater til sådanne “ukendte ukendte” være forbundet med geopolitik, politik, datasikkerhed, energimarkeder eller klimaforandringer.

Forværring eller forbedring af forholdet mellem USA og Kina? Relationen er tilsyneladende stabiliseret efter at Trump mødte Xi Jinping i Sydkorea. Kina har betydelig forhandlingsstyrke i forhold til sjældne jordarter, men der er stadig et intenst militært, teknologisk og økonomisk kapløb mellem stormagterne.

Fred eller eskalering i Ukraine? De igangværende forhandlinger, synes at være baseret på forudsætninger, der er mere til fordel for Rusland end for Ukraine. Trump kritiserer europæiske politikere, der ønsker at moderere forholdene. Goldman Sachs mener, at en fredsaftale kan øge BNP i eurozonen med 0,2-0,5 procent.

Amerikanske teknologigiganter er udfordres? I USA bliver adgangen til elektricitet en flaskehals, mens elproduktionen i Kina er dobbelt så stor som i USA. Samtidig investerer kineserne massivt i at indhente USAs forspring inden for AI, noget mange mener kan være lige om hjørnet. Dette kan have give store udsving på børserne.

Større AI-gennembrud? ChatGPT og lignende modeller har endnu ikke revolutioneret produktiviteten. Statistikker fra USA viser, at brugen af AI blandt store virksomheder er faldende. Udviklingen går hurtigt, og hvis AI-aktører præsenterer løsninger med større effekt, kan det ændre forventningerne i økonomien og markederne.

Demokratisk sejr ved midtvejsvalget i USA? En jordskredssejr til demokraterne kan føre til en indsnævring af Trumps politiske handlingsfrihed. Muligheden for en eventuel rigsretssag er til stede. For økonomien og markederne kan en sådan handlingslammelse opfattes som positiv, da den giver forudsigelighed, især i indenrigspolitikken.

Sandsynlighed for demokratisk kontrol i Kongressen efter midtvejsvalget.