De fem største børsnoterede virksomheder i USA tegner sig for 16 procent af det globale aktiemarked alene. Siden ChatGPT blev lanceret i november 2022, har 41 AI-relaterede aktier stået bag 75 procent af gevinsterne i S&P 500 indekset. Samtidig har AI-investeringer bidraget med 40 procent af BNP-væksten i USA i år. Er det symptomer på en boble, der vil briste?

Set i bakspejlet

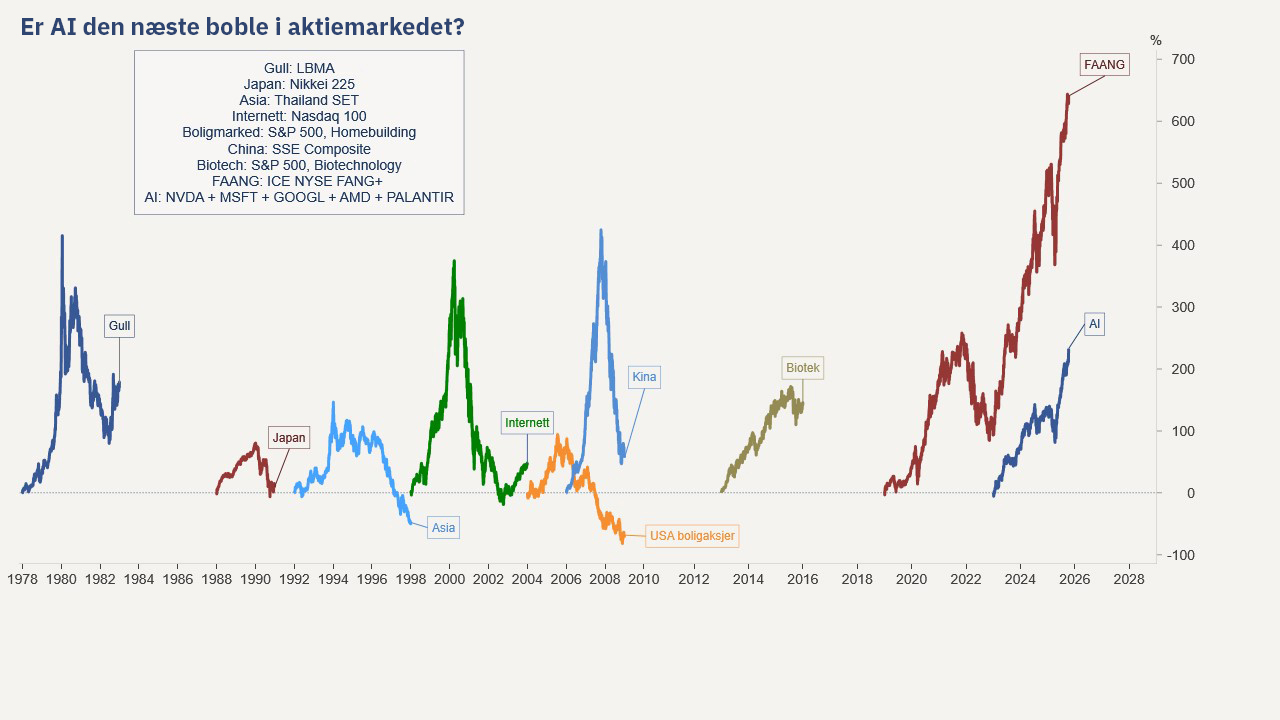

Aktiemarkedets historie er præget af lange perioder med opture samt uregelmæssige chok. Nogle af de største nedture er kommet i forbindelse med bristede bobler drevet af begejstring for ny teknologi, der har tiltrukket investorer, kapital og erhvervsaktører. Boblerne har været præget af kraftige stigninger i aktiekurserne, høje værdiansættelser og gældsfinansiering. Goldman Sachs påpeger, at ud af 51 store innovationer, der blev introduceret mellem 1825 og 2000, faldt dette sammen med en aktiemarkedsboble i 73 procent af tilfældene.

Nogle af de mest berømte historiske bobler:

- 1630: Tulipanboblen i Holland

- 1790’erne: Kanaleuforien i Storbritannien

- 1840’erne: Jernbaneboblen i Storbritannien

- 1873: Jernbaneboble i USA

- 1920’erne: Puster den amerikanske aktiemarkedsboble op

- 1980’erne: Fast ejendom og bankboble i Japan

- 1990’erne: En global teknologi/internet-boble

- 2007-2009: Bolig- og finansboblen i USA | Global finanskrise

Ja, måske er det en boble?

1. USA står på ét ben – AI

En analyse i Financial Times konkluderer, at den amerikanske økonomi i princippet nu er afhængig af AI, da fyrre procent af BNP-væksten i 2025 er kommet fra AI-investeringer, og 80 procent af aktiemarkedsopsvinget er knyttet til AI-virksomheder. Samtidig ejer de ti procent rigeste husholdninger i USA 85 procent af aktieværdierne og tegner sig for næsten halvdelen af forbruget. Både aktiemarkedet og økonomien trækkes således op af forventninger om høj indtjening og store produktivitetseffekter fra kunstig intelligens.

2. Koncentration som advarselstegn

Goldman Sachs påpeger, at de ti største virksomheder i USA udgør en fjerdedel af det globale aktiemarked, hvoraf 8 er AI-virksomheder. Magnificent 7 står for næsten 40 procent af aktieværdierne. Ekstrem indekskoncentration har historisk set været et kendetegn for overdreven optimisme, ofte mod slutningen af et opsving. De fem største teknologiaktier i USA er nu mere værd end europæiske, britiske, indiske, japanske og canadiske markedsindeks tilsammen.

3. Værdiansættelse og kapitalanvendelse

Værdiansættelsen af S&P 500 og Magnificent 7 har kun været højere i fem procent af tiden historisk set. Høje værdiansættelser indikerer, at der er store forventninger til fremtidig lønsomhed, produktivitetsfremgang og markedsdominans. Det store spørgsmål er, om de enorme investeringer i mikrochips og datacentre vil være lønsomme. Ifølge Goldman Sachs vil Amazon, Meta, Alphabet, Microsoft og Oracle investere 368 milliarder dollars i 2025 og 432 milliarder dollars i 2026 tilsammen.

Prissætningen kan retfærdiggøres, hvis giganternes mikrochips og datacentre bliver essentielle for fremtidens AI-løsninger, og de fastholder dominerende markedspositioner. Hvis der derimod kræves mindre computerkraft og derfor enklere mikrochips, og der er konkurrence og prispres, kan værdiansættelserne falde hurtigt. Gavekal Research advarer om, at nutidens mikrochips og serverteknologi kan blive forældet inden for kun 2-3 år.

4. Storytelling frem for hårde data

Det faktum, at optimisme er baseret på forventninger relativt langt ud i fremtiden, er et klassisk bobletegn. Prisfastsættelsen af AI-aktier er mindre baseret på regnskabstal, men mere på “storytelling”. Kunstig intelligens er blevet en kollektiv overbevisning om, at AI vil løse udfordringer som stigende statsgæld, lav økonomisk vækst og høj inflation. Bekymringerne for de amerikanske statsfinanser er aftaget på det seneste, hvilket kan relateres til troen på, at produktivitets- og vækstforbedringer vil løfte BNP og skatteindtægter.

5. Usikker økonomisk baggrund

AI-emnet er blevet en vigtig vækstdriver, da immigrationspolitikker, toldsatser og arbejdsmarkedet bremser fremskridtene i USA. Goldman Sachs påpeger, at de amerikanske statsfinanser er svækket hurtigere end i andre store økonomier. Ikke desto mindre har investorerne belønnet politikerne med lavere statsobligationsrenter – et signal om, at markedsdeltagerne indregner næsten nul sandsynlighed for en fremtidig statsgældskrise.

Læs mere om vores investeringsrådgivning her.

Men hvad tyder på, at dette ikke er en boble?

1. Indtjening mere end høje løfter

Det vigtigste forsvar for høje værdiansættelser er, at kursstigningerne i højere grad er drevet af stærk indtjening end af multipel-ekspansion – dvs. at aktierne kun er blevet dyrere prisfastsat. Dette står i kontrast til IT-boblen, hvor aktiekurserne primært steg på grundlag af antagelser om fremtidig rentabilitet. Virksomheder som Microsoft, Alphabet, Nvidia og Meta leverer tocifret omsætningsvækst og fortjenestemarginer på over 30 procent. Dette har bidraget til, at investeringerne er blevet finansieret af egne pengestrømme snarere end via udstedelse af aktier eller gæld.

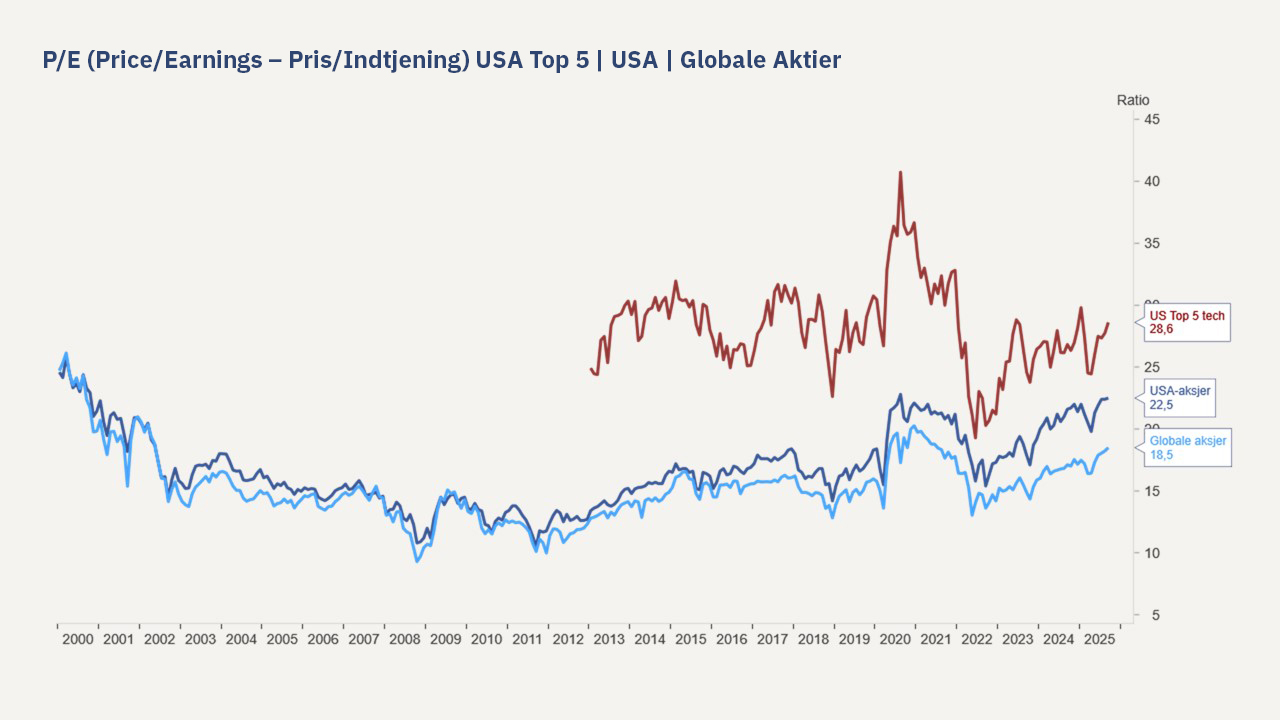

2. Værdiansættelsen er høj, men har været højere

Magnificent 7 er i øjeblikket prissat til 27 gange den forventede indtjening i de næste 24 måneder. Den tilsvarende værdiansættelse for de syv største selskaber under IT-boblen var 52 gange indtjeningen, mens de syv største japanske aktier i 1989 var prissat til 67 gange indtjeningen. På deres højdepunkt i 1973 blev de såkaldte Nifty 50-aktier prissat til 34 gange den forventede indtjening. Morgan Stanley påpeger i en rapport, at det nuværende P/E-niveau for S&P 500, justeret for tæt på rekordhøje fortjenestemarginer, indikerer, at aktiemarkedet ser næsten billigt ud. Dette forudsætter dog, at fortjenestemarginerne kan opretholdes, hvilket virker tvivlsomt på lang sigt.

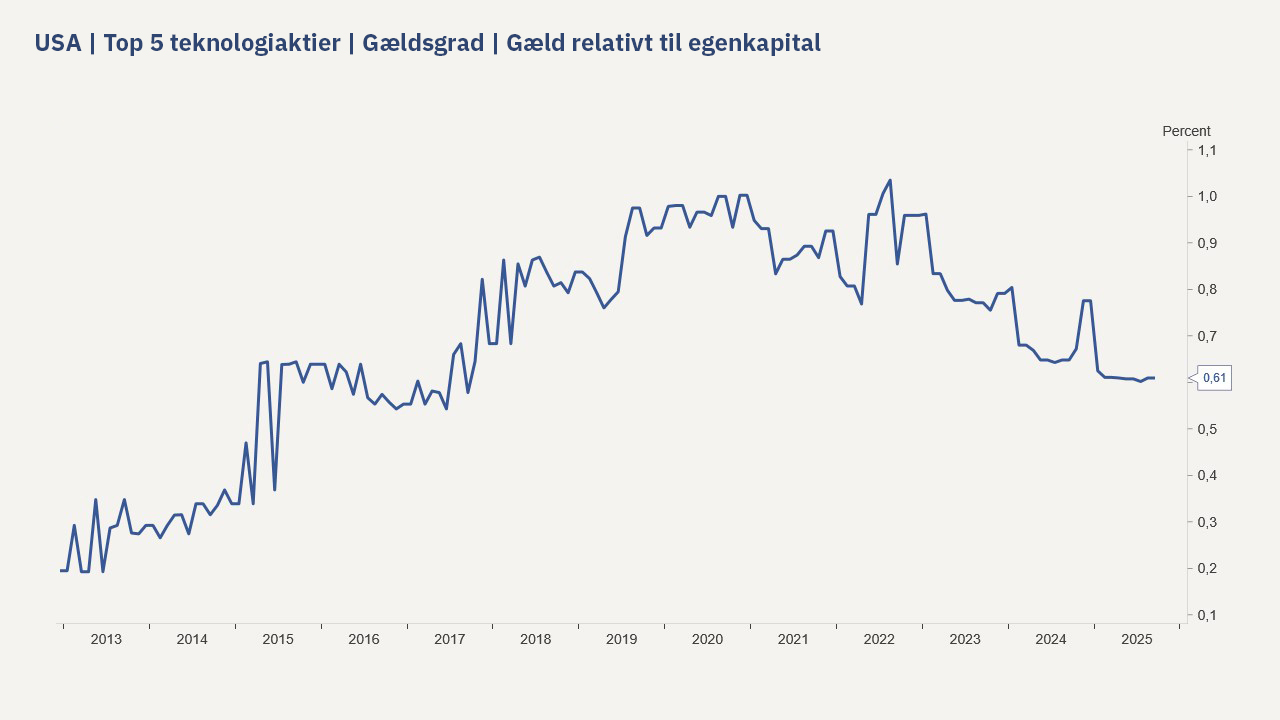

3. Nutidens teknologigiganter har mere end 700 milliarder dollars i kontantreserver

Kapitalinvesteringer finansieres af egne midler frem for gæld, som i høj grad var drivkraften bag ejendomsboblen i Japan i 80’erne, dotcom-boblen i 90’erne og optakten til finanskrisen. Dette kan begrænse de negative følgevirkninger for virksomhederne selv, for det finansielle system og for økonomien, hvis AI-rentabiliteten svigter.

4. AI som platformsteknologi

Løsninger inden for kunstig intelligens kan være nyttige inden for områder som teknologi, sundhed, logistik, industri, energi og klima. Goldman Sachs kategoriserer AI som en “platformsteknologi”, på linje med elektricitet og internettet. Datacentre, mikrochips og udbygning af el- og energisystemer kan have langsigtede positive effekter på realøkonomien, selv om rentabiliteten fra AI-investeringer skuffer på kort sigt. Gavekal Research hævder, at AI mere ligner en “produktiv boble” end en “ikke-produktiv boble”.

5. Der er få tegn på overdreven spekulation

Både kinesiske aktier, aktier i Emerging Markets generelt og guld er alle steget mere end de ti største amerikanske aktier indtil videre i år. Målt i dollar har sydkoreanske, japanske og tyske aktieindeks også slået det amerikanske marked. Denne bredde af kursstigningen adskiller sig fra tidligere bobler, hvor en større andel af kapitalen strømmede til et enkelt tema, en sektor eller en virksomhed. Investorerne ser ud til at omfavne bredere risikospredning snarere end yderligere porteføljekoncentration.

Hvad betyder dette for investorerne?

Hvis prognoserne for produktivitetsgevinster er korrekte, vil AI være i stand til at yde varig støtte til aktiemarkedet og økonomien. De store tech-virksomheder er stærke, profitable og mindre afhængige af kredit end i tidligere bobler. Samtidig kan eksponentiel vækst i den teknologiske udvikling, stærkere konkurrence og prispres ramme de højest værdiansatte virksomheder, hvis forventningerne svigter.

En global indeksfond er bredt sammensat, men afkastet er påvirket af de amerikanske giganter – med omkring 65 procent af indekset i USA og 27 procent i teknologiaktier. Risikospredning på tværs af aktieregioner, sektorer og virksomheder samt andre aktivklasser kan dæmpe nedturen, hvis AI-optimismen viser sig at være overdreven. Hvis forventningerne derimod bliver til virkelighed, kan giganterne få ny medvind i sejlene, til glæde for indeksinvestorerne.

Er du i tvivl om, hvordan du bedst navigerer i urolige tider, eller hvordan din portefølje bør sammensættes? Udfyld formularen og vi vil kontakte dig hurtigst muligt.