Årets første seks måneder har været et godt eksempel på, hvordan udviklingen på de finansielle markeder og omfanget af bekymringer ikke nødvendigvis hænger sammen. Geopolitiske konflikter, handelskrige og forudsigelser om store økonomiske omvæltninger har ikke stået i vejen for nye højder på aktiemarkederne. Er der fare for, at det, vi læser i aviserne, er overdramatisering?

Den mest brugte graf i første halvdel af året?

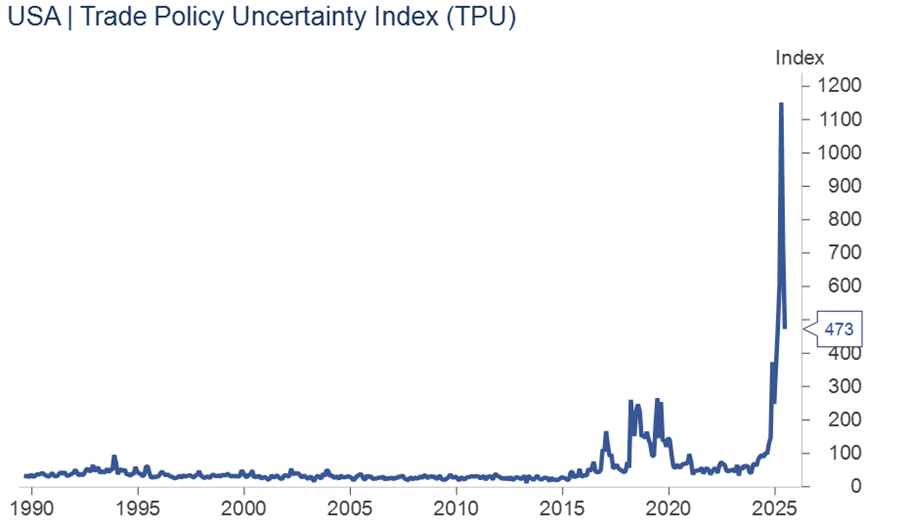

Usikkerheden i forbindelse med den nye amerikanske præsidents handelspolitik nåede rekordhøje niveauer tidligere i år. Baseret på historiske episoder, såsom i 2018-2019, forventede mange økonomer en betydelig opbremsning i investeringer og økonomisk aktivitet i kølvandet på uroen. Goldman Sachs understreger nu, at der er få, om overhovedet nogen, spor af en sådan udvikling. Globalt har investeringer, beskæftigelse og privat forbrug vist god modstandsdygtighed gennem første halvår. I maj og juni er vækstprognoserne faktisk blevet opjusteret mere op end ned.

Fortsat stor usikkerhed om handelspolitikken

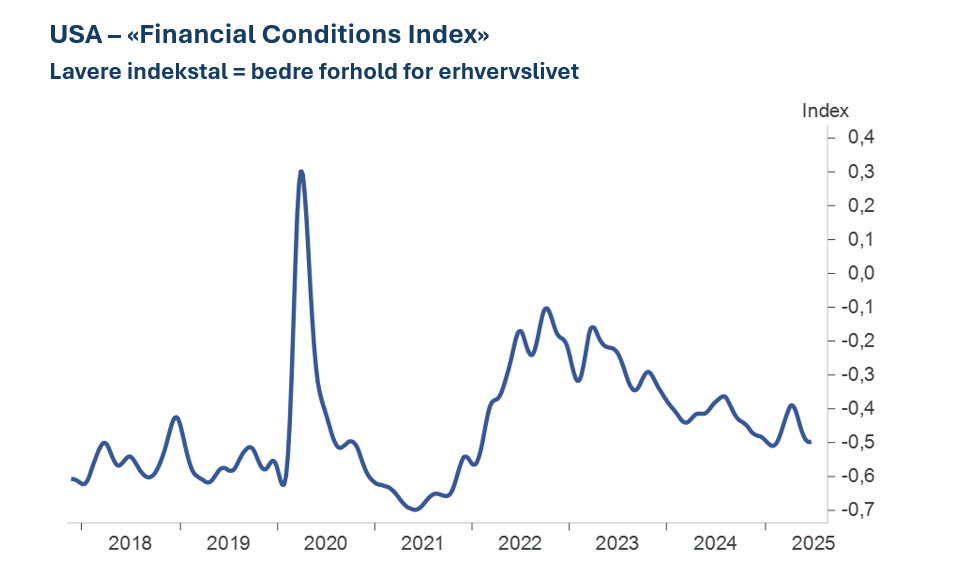

Goldman Sachs peger på to hovedforklaringer. For det første kan usikkerhed i fremstillingsindustrien føre til udskydelse af investeringer i nye fabrikker, men det udgør en så lille andel af BNP i de største økonomier, at det næsten ikke er synligt i statistikkerne. For det andet har handelsuro historisk set haft størst effekt, når den falder sammen med forværrede finansielle forhold – såsom faldende aktiekurser, valutauro og øgede finansieringsomkostninger. I år er rammevilkårene for erhvervslivet dog i mange lande blevet forbedret med stigende aktiekurser og lavere låneomkostninger. Det har modvirket virkningerne af øget usikkerhed om told.

Strukturelle ændringer skaber også muligheder

BlackRock påpeger, at de finansielle markeder har mistet flere af sine hidtidige stabiliserende faktorer. Dette har ført til større følsomhed over for kortsigtede nyheder fra økonomien og det politiske liv. De fremhæver blandt andet øget usikkerhed om inflationsudviklingen, svækket finanspolitisk disciplin i USA og Europa og tvivl om den amerikanske centralbanks uafhængighed. Tidligere fungerede sådanne faktorer som ankerpunkter, som kunne hjælpe langsigtede investorer med at gennemskue kortsigtet markedsstøj.

At så vigtige antagelser nu ændrer sig, har bidraget til, at markedsdeltagerne næsten løbende har måttet revurdere prisfastsættelsen af forskellige værdipapirer – baseret på nyhedsoverskrifter og politiske signaler. Det kan ikke kun resultere i større prisbevægelser, men også øgede afkastforskelle mellem sektorer, regioner og virksomheder – hvilket igen kan give bedre forudsætninger for, at de dygtigste aktive forvaltere kan skabe merafkast.

Større grad af forudsigelighed på kort sigt end på lang sigt?

Ifølge BlackRock er fem “megatrends” med til at forme en ny økonomisk æra: demografiske forandringer, kunstig intelligens og digital disruption, geopolitisk fragmentering, ændringer i det finansielle system og overgangen fra fossil til fossilfri energi. Samspillet mellem disse kræfter gør ifølge BlackRock de næste 5-10 år mere uforudsigelige end de næste 6-12 måneder. På trods af stor politisk usikkerhed er der økonomiske og strukturelle forhold, der begrænser, hvor hurtigt forandringer kan finde sted.

Blandt andet kan globale forsyningskæder ikke flyttes fra den ene dag til den anden. Udenlandske investorer ejer stadig omkring en fjerdedel af den amerikanske statsgæld, og efterspørgslen efter arbejdskraft, energi og AI-infrastruktur er høj og stigende. Derfor vælger BlackRock at øge sin eksponering mod sektorer, der forventes at drage fordel af både kortsigtede og langsigtede drivkræfter – såsom infrastruktur relateret til AI, strømforsyning, energilagring og forsvar. Samtidig fastholder de en overvægt i amerikanske aktier frem for europæiske aktier på grund af en relativt stærkere og mere stabil indtjening samt udviklingen inden for kunstig intelligens.

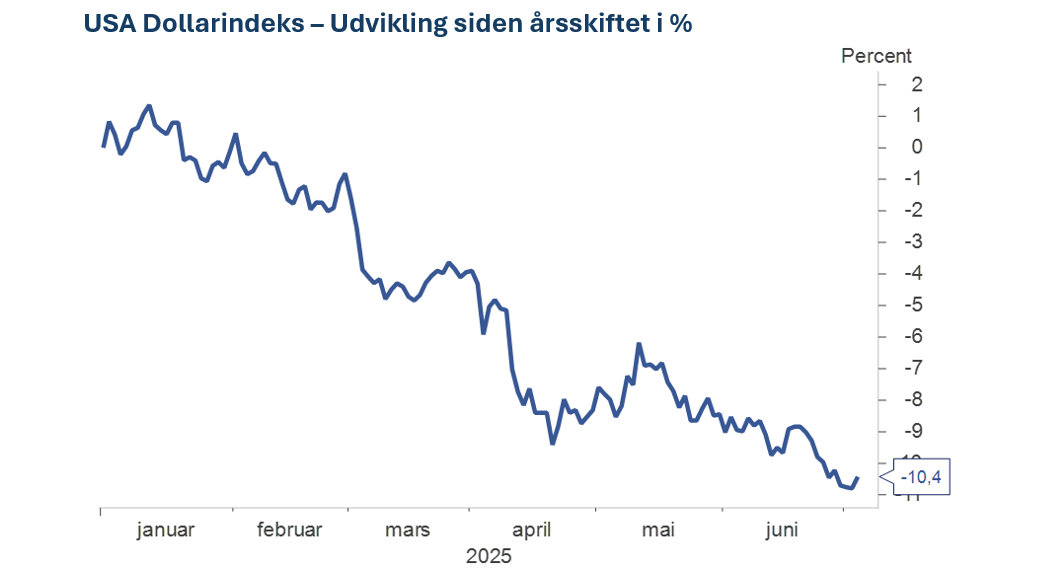

Betydningen af den kraftige svækkelse af US Dollar

Dollarindekset, der måler udviklingen i forhold til USA’s vigtigste handelspartnere, er svækket med 10 pct. siden årets begyndelse. Flere økonomer og analytikere har antydet, at dollarens storhedstid er ved at være forbi. BlackRock, som ganske vist er et amerikansk selskab, deler ikke dette synspunkt. De peger på, at dollaren stadig bruges i tæt på 90 procent af alle globale valutatransaktioner, at USA har verdens mest likvide finansielle markeder, og at der ikke er nogen reelle alternativer.

De mener, at svækkelsen af US Dollar primært skyldes to faktorer: en normalisering af terminspræmien på amerikanske statsobligationer og øget efterspørgsel efter valutaafdækning. En højere terminspræmie betyder, at investorer kræver højere renter for at låne penge med lang løbetid til den amerikanske regering – hvilket kan dæmpe efterspørgslen efter dollar. I praksis involverer valutaafdækning salg af US dollar og kan også bidrage til svækkelse af valutakursen.

Usikkerheden fortsætter i andet halvår

Robuste økonomier, gode indtjeningsudsigter, faldende inflation, en “køb på tilbagefald”-mentalitet og rekordstore aktietilbagekøb i USA, har alle bidraget til stærke markedsresultater og rekordnoteringer på flere børser i første halvår.

I dag forlyder det, at Trump tilsyneladende opgiver forsøgene på nye handelsaftaler og i stedet planlægger at sende breve ud med de toldsatser, han mener er korrekte. Som Goldman Sachs påpeger, kan et vedvarende højere toldniveau have negative konsekvenser for væksten i de kommende måneder og kvartaler, selv om usikkerheden indtil videre ikke har hæmmet den økonomiske aktivitet væsentligt.

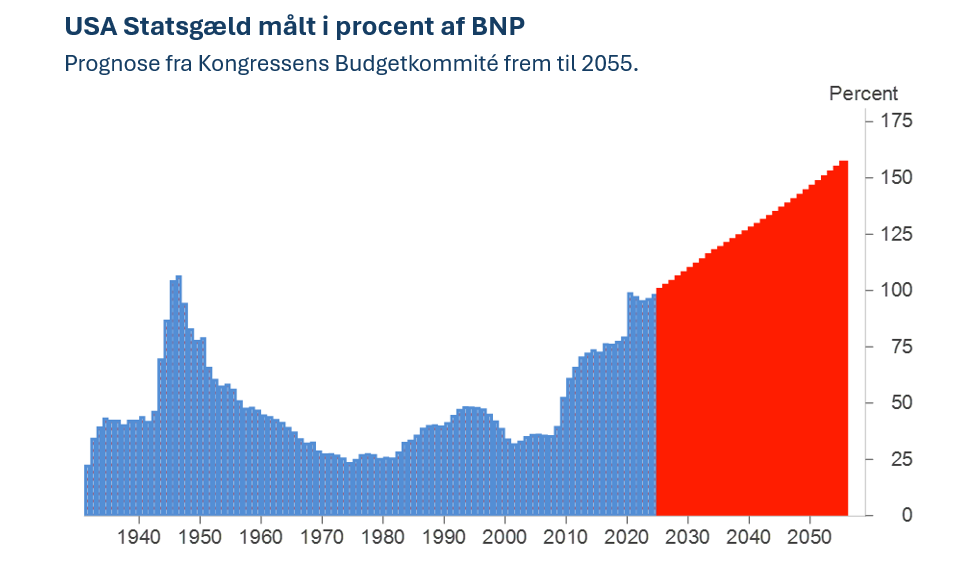

Derudover er Trumps nye budget blevet vedtaget – et budget, der forventes at øge den amerikanske statsgæld med over 3.000 milliarder dollars i løbet af de næste ti år. Statsgældsspørgsmål kan blive et tilbagevendende tema på de finansielle markeder fremover.

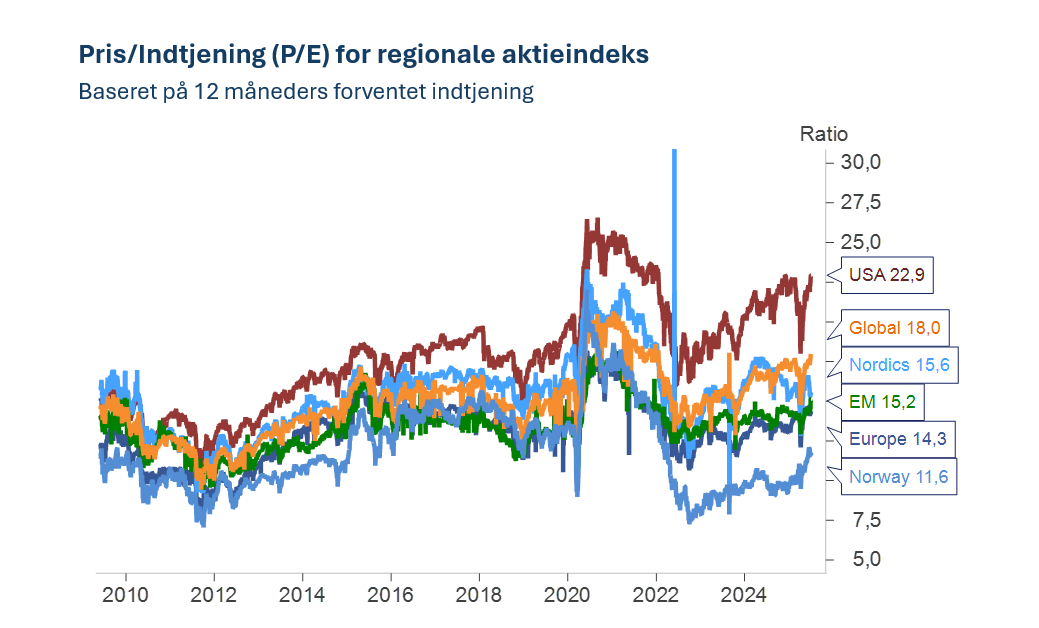

Markedsdeltagernes villighed til at “spise usikkerhed til morgenmad” afspejles nu i værdiansættelsen af aktier. S&P 500-indekset handles nu til en P/E på 23 gange den forventede indtjening, mens globale aktier handles til 18 gange – begge niveauer er et godt stykke over historiske gennemsnit. Dette behøver ikke nødvendigvis at være et problem, så længe indtjeningen forbliver stærk, men høje værdiansættelser kan forstærke prisfaldene, hvis stemningen vender. En høj prisfastsættelse kan også indikere lavere forventede afkast på lang sigt.

Passiv eller aktiv forvaltning i en usikker tid? Ja tak – begge dele

Økonomisk og politisk usikkerhed skaber en større forskel mellem vindere og tabere på markederne. Det giver grobund for dygtige aktive forvaltere, der kan bruge indsigt, netværk og erfaring til at skelne gode investeringer fra dårlige – både på børsnoterede og private markeder. Samtidig vokser merafkast ikke på træerne. Derfor børen bred, omkostningseffektiv indeks- og obligationseksponering fortsat være en central del af enhver veldiversificeret portefølje.

Med dette ønsker jeg jer en rigtig god sommer!

Er du i tvivl om, hvordan du bedst navigerer i urolige tider, eller hvordan din portefølje bør sammensættes? Udfyld formularen og vi vil kontakte dig hurtigst muligt