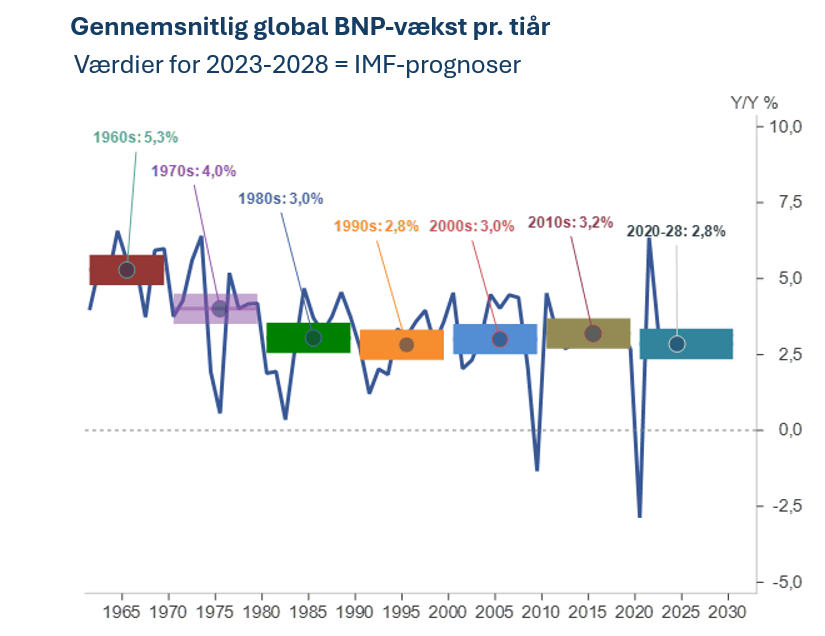

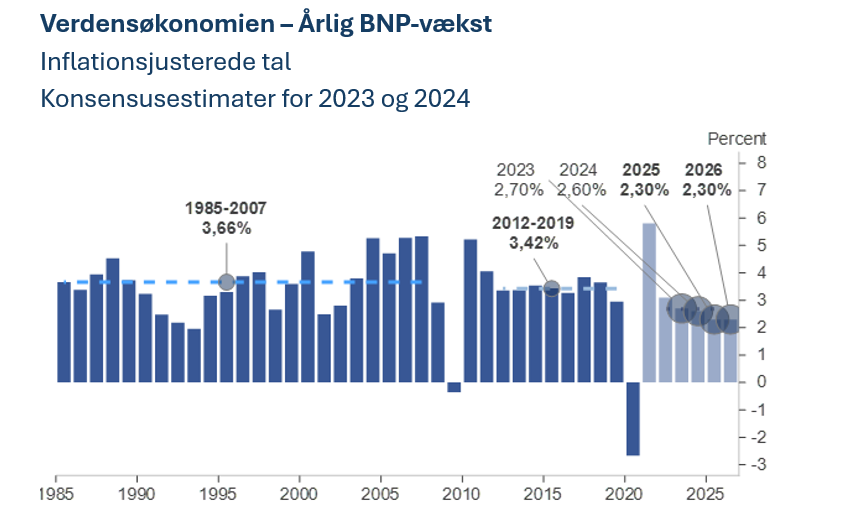

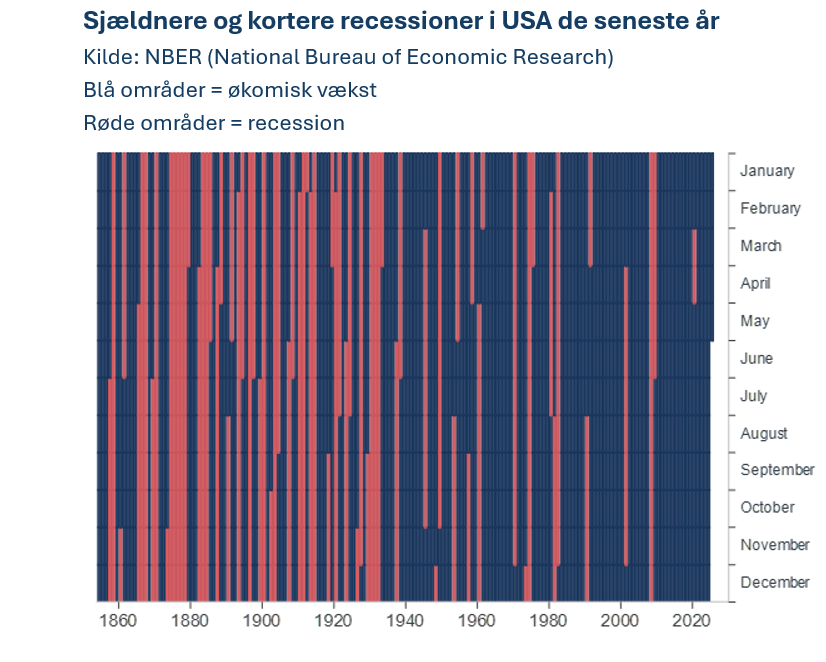

Verdensbanken forudser, at marchhastigheden i den globale økonomi i 2025 vil være den laveste siden 2008, med undtagelse af kriseårene 2009 og 2020. Samtidig forudser de, at dette årti som helhed vil have den svageste økonomiske vækst siden før statistikken startede med at blive opgjort i 60’erne. Tendensen til øget stabilitet er dog positiv, idet recessioner er sjældnere end tidligere.

Hvorfor er dette vigtigt for investorer?

Økonomisk vækst måles som vækst i bruttonationalproduktet (BNP) og giver en indikation af, hvor mange flere varer og tjenester der produceres for hvert år, der går. Øget produktion og efterspørgsel giver erhvervslivet gode muligheder for omsætnings- og indtjeningsvækst. Stigende produktion kan også øge behovet for arbejdskraft, hvilket betyder flere job og højere lønninger. Bedre privatøkonomi for flere mennesker styrker efterspørgslen og produktionen yderligere. Hvis økonomien klarer sig godt nok til at skabe grundlag for indtjeningsvækst i erhvervslivet, vil stemningen på de finansielle markeder normalt være god.

Gennemsnitlig global BNP-vækst pr. tiår

To vigtige drivkræfter for BNP-vækst over tid

Enkelt forklaret er BNP et resultat af antallet af mennesker i arbejde og deres produktivitet. For eksempel i form af hvor meget værdi der skabes pr. arbejdstime. Den økonomiske vækst er således et resultat af væksten i arbejdsstyrken og i produktiviteten. Mens demografiske ændringer (og for den sags skyld indvandringspolitikker i flere rige lande) vil reducere væksten i arbejdsstyrken, er håbet, at kunstig intelligens vil øge produktiviteten. Historisk set har det været dampmaskinen, elektriciteten, forbrændingsmotoren, digitaliseringen og internettet, der har givet de største produktivitetsstigninger. Globalisering, øget uddannelsesniveau, bedre sundhed, retsstatsprincippet og politisk stabilitet har også været vigtige forudsætninger.

Kunstig intelligens: en produktivitetsrevolution?

Selv om der er positive aspekter ved de demografiske udfordringer, vil en ny periode med høj vækst afhænge af store teknologiske fremskridt, der løfter økonomien og samtidig bremser inflationen. Goldman Sachs henviser til akademiske undersøgelser, der estimerer produktivitetsstigninger på over 20 procent. Rapporter fra virksomheder, der har indført kunstig intelligens, tilsiger produktivitetsforbedringer på op til 30 procent.

Ønsker du et bedre alternativ til private banking? Kontakt os for en uforpligtende samtale.

Fra en «to-procents-verden» til en «fem-procent-verden»

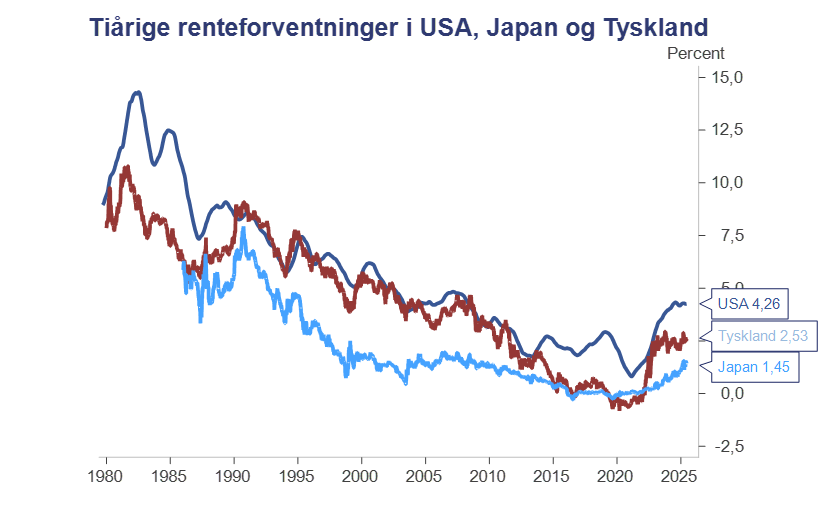

Årtiers globalisering, millioner af nye mennesker, der er kommet ind i den asiatiske arbejdsstyrke og lange, men velfungerende forsyningskæder, bidrog til at holde inflationen og renterne nede i de rige økonomier. Svag vækst og lav inflation efter finanskrisen udløste centralbankernes pengetrykning, som gradvist pressede renten ned til nul under pandemien. Inflationsbølgen i 2021 og 2022 løftede renten, og selv om den økonomiske vækst stadig er ret svag, indikerer de lange markedsrenter forventninger om et vedvarende højt renteniveau forude, men af lidt andre årsager.

Jeg er ikke alene om at tro på mere ustabil inflation i de kommende år, drevet af store udgifter relateret til, at både den aldrende befolkning, militær oprustning, prioritering af energisikkerhed og klimatiltag forventes at resultere i en markant stigning i de offentlige udgifter og dermed lånebehovet. Samtidig bidrager den amerikanske præsident til usikkerheden i erhvervslivet. Et mindre forudsigeligt fremtidigt økonomisk klima betyder, at investorer kræver en højere rente, når de låner penge ud til forskellige lande, herunder USA. Renteforventningerne er højere, end de har været længe, også i Tyskland og Japan.

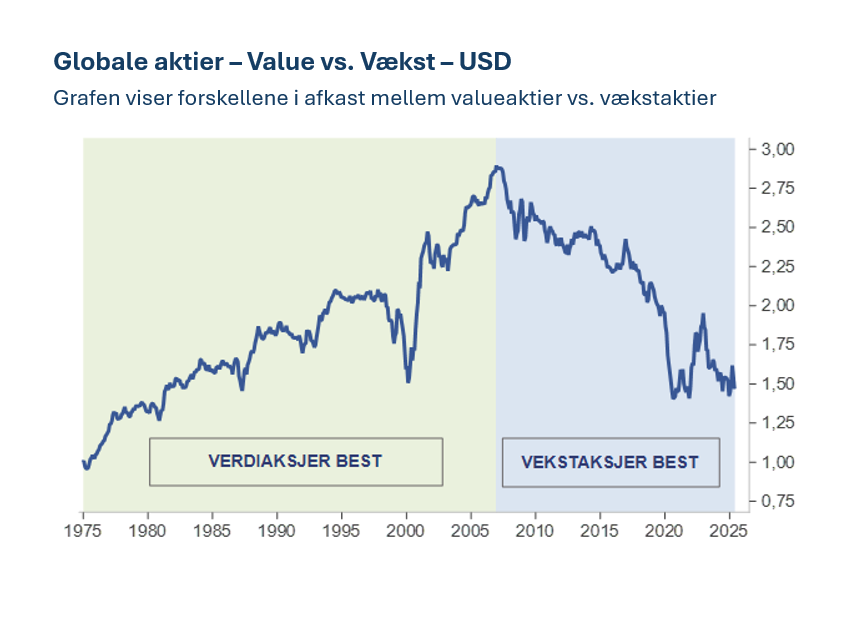

Fra vækstaktier til risikospredning

Bank of America påpeger, at “to procent-verdenen” blev udløst af en usædvanlig kombination af økonomiske, finansielle og politiske drivkræfter, der gav os rekordlave renter, lav inflation og høj vækst. Perioden fra 2000 til 2020 var præget af, at porteføljer med bred risikospredning blev slået af porteføljer, der udelukkende bestod af vækst-/teknologiaktier og obligationer med lange løbetider. Fordi vi nu går ind i, hvad banken tror bliver en “fem procent-verden” med øget uforudsigelighed, vil risikospredning igen forventes at kunne betale sig.

Lavere, men også mere stabil økonomisk vækst

Bortset fra pandemien, har vi ikke haft en alvorlig global økonomisk nedgang siden finanskrisen. Selv om BNP-væksten er aftaget til en vis grad, ser hyppigheden af recessioner ud til at være faldet. Det kan skyldes mere proaktive centralbanker, øget vilje blandt politikerne til at anvende finanspolitikken, en strammere reguleret banksektor og en stadigt voksende servicesektor, som ofte er mere stabil end den cykliske fremstillingssektor. Derudover har vi gennem pandemien og de seneste års rentestigninger set, at mange virksomheder har været tilbageholdende med at afskedige medarbejdere. Dette kan hænge sammen med demografiske ændringer og mangel på arbejdskraft i nogle brancher. Lav og stabil arbejdsløshed har lagt en dæmper på konjunkturudsvingene.

Stabilitet bør ikke tages for givet på de finansielle markeder

Som jeg tidligere har argumenteret for, er der flere drivkræfter der trækker i retning af en mere turbulent fremtid. Teknologiske omvæltninger, geopolitiske og politiske spændinger, sårbare offentlige finanser og eskalerende ekstremt vejr, kan hver for sig og i kombination påvirke økonomien og de finansielle markeder. Dagens værdiansættelse indikerer, at det forventede afkast på aktiemarkedet de næste ti år bliver lavere, mens udsigterne for afkastet på obligationsinvesteringer er forbedrede. For en langsigtet investor er dette et argument for at havelidt færre aktier og lidt flere obligationer. En global obligationsfond, der investerer i virksomhedsobligationer med høj kreditkvalitet, dvs. lav virksomhedsrisiko, giver i øjeblikket et løbende renteafkast på omkring 4,5 procent i 4-5 år frem. Hvis nationalbanken sænker renten i Danmark, vil den højere rente i fonde med virksomhedsobligationer blive fastholdt. Globale højrenteobligationer, virksomhedsobligationer med lav kreditkvalitet, giver et renteafkast på syv pct.

Opsummering:

Prognoserne tyder på fortsat ret lave vækstrater i rige økonomier og faldende vækstrater i vækstøkonomierne. Stabilitetstendensen udfordres af strukturelle ændringer, der samtidig kan bidrage til at holde renten høj. Medmindre kunstig intelligens udløser en vækst produktiviteten, skal vi derfor forberede os på en mere moderat indtjeningsvækst, der også er påvirket af øgede finansieringsomkostninger. Investorer bør udvide antallet af byggesten i deres portefølje, drage fordel af højere renter via obligationsfonde og undgå at sigte for snævert i aktieudvælgelsen. Der er trods alt gode argumenter for både value- og vækstaktier i den nye økonomiske æra.

Er du i tvivl om, hvordan du bedst navigerer i urolige tider, eller hvordan din portefølje bør sammensættes? Udfyld formularen og vi vil kontakte dig hurtigst muligt