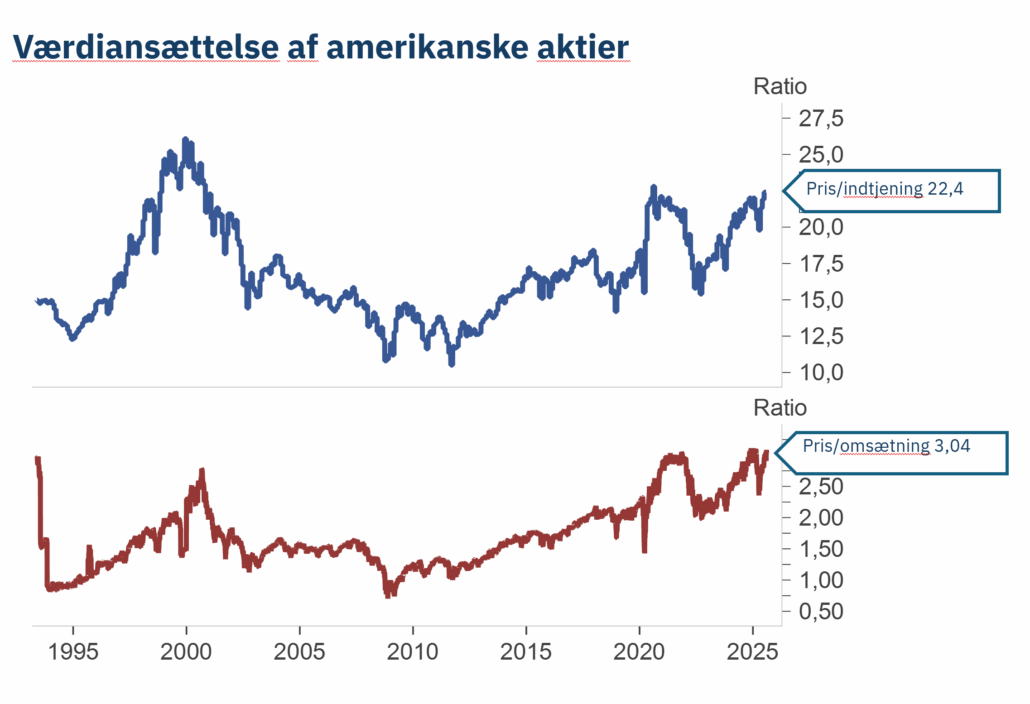

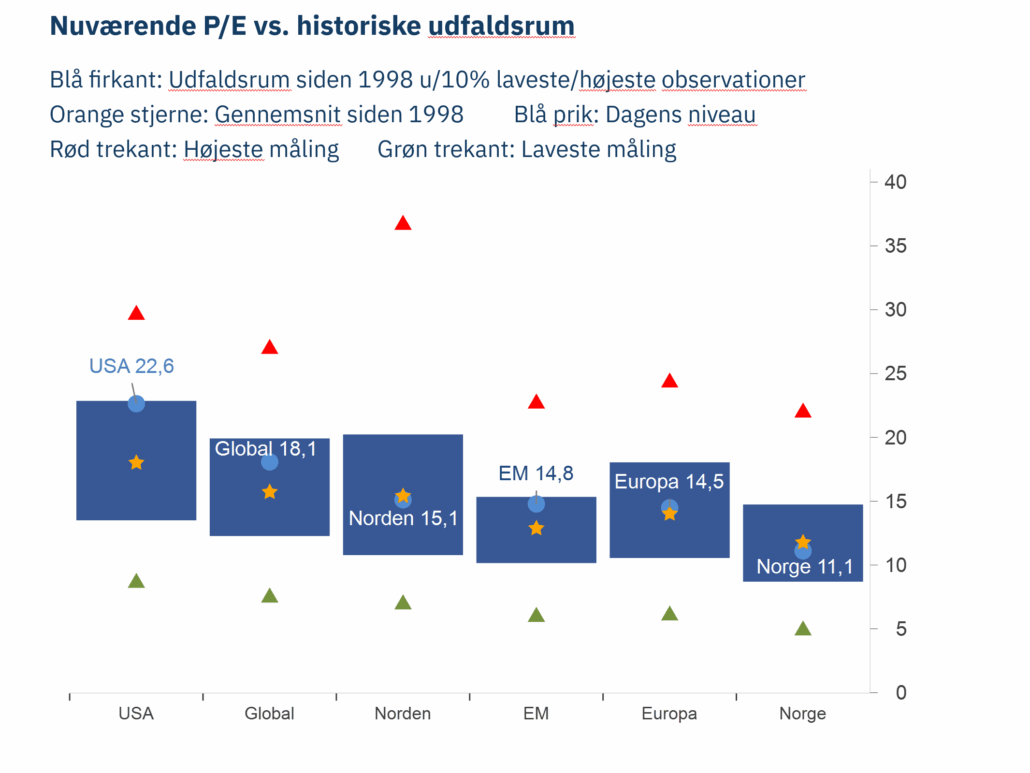

Det er velkendt, at det amerikanske aktiemarked ser ud til at være dyrt, både i forhold til andre regioner og hvordan det har set ud historisk. Nogle mener, at prissætningen nærmer sig bobleniveau. Der er dog nogle karakteristika ved verdens største aktiemarked, der adskiller sig fra både det europæiske og det nordiske marked, og som kan retfærdiggøre den høje pris.

Fra materielle til immaterielle aktiver

For halvtreds år siden bestod S&P 500-virksomhedernes balancer hovedsageligt af fysiske aktiver såsom fabrikker, maskiner, transportudstyr og inventar. Immaterielle aktiver som patenter, software, databaser, algoritmer, brands, netværkseffekter og ikke mindst viden og såkaldt human capital kunne knyttes til mindre end 20 procent af markedsværdien af S&P 500 i 1970.

I dag udgør virksomheder, hvor immaterielle aktiver dominerer balancen, omkring halvdelen af S&P 500, mens andelen af immaterielle aktiver for de 15 største virksomheder i gennemsnit ligger på omkring 90 procent. Overgangen fra materielle til immaterielle aktiver er ikke kun et amerikansk fænomen, men USA er klart verdens største investor i sådanne aktiver. Allerede i 1990 overgik immaterielle aktier de materielle aktiver i værdi, og forskellen er kun blevet større siden. Ifølge World Intellectual Property Organization var værdien i 2024 på 4.700 milliarder dollars – næsten dobbelt så meget som Frankrig, Tyskland, Storbritannien og Japan tilsammen. Uanset sektor er amerikanske aktier omkring dobbelt så eksponeret mod immaterielle investeringer som globale aktier uden for USA. Især IT (Apple, Microsoft, Nvidia), kommunikation (Alphabet, Meta) og cyklisk forbrug (Amazon, Tesla) har den højeste eksponering.

Ønsker du et bedre alternativ til private banking? Kontakt os for en uforpligtende samtale.

Hvad er så specielt ved immaterielle aktiver?

Den største forskel er, at mens materielle investeringer har både købs- og vedligeholdelsesomkostninger, har immaterielle aktiver ofte høje udviklingsomkostninger, men stort set ingen vedligeholdelses- og distributionsomkostninger. Når en software er færdig, koster det ikke mere at sælge den til millioner end til nogle få.

Apple er et godt eksempel på, hvordan deres immaterielle værdier kan spille sammen og styrke hinanden. Hele økosystemet af software, app-butik og cloud-lagring kan øge brugsværdien og give en selvforstærkende konkurrencefordel. Amazon viser, hvordan netværkseffekter kan give store fordele: Jo flere købere og sælgere der er aktive på platformen, jo mere attraktiv bliver den – hvilket igen øger aktiviteten og værdien for virksomheden.

Der er en god grund til den ekstreme indekskoncentration

I dag udgør de ti største virksomheder i S&P 500 omkring 40 procent af indeksværdien og tegner sig for en tredjedel af indtjeningen. Nvidia alene tegner sig for næsten 8 procent af S&P 500 – en klar historisk rekord for en enkelt virksomhed. Som nævnt er tech-giganterne blandt de virksomheder, der har de mindste materielle aktiver på deres balancer. Det har bidraget til en enorm indtjeningsvækst og kursstigninger, og amerikanske aktier har i mange år spist resten af verden til morgenmad.

Den høje indtjeningsvækst kan relateres til lavere kapitalbinding, højere avancer og øget kapitalforrentning. Virksomhederne har været i stand til at øge deres salg uden tilsvarende vækst i fysiske ressourcer, opnå en konkurrencefordel gennem unikke forretningsmodeller som ikke kan kopieres, og hurtigt tilpasse sig teknologiske eller forbrugermæssige ændringer. Det er kvaliteter, som investorer belønner med højere værdiansættelser end virksomheder i mere traditionelle sektorer som produktion, materialer og energi, hvor de fysiske aktiver er større og vækstpotentialet mindre.

Billigere end det ser ud til?

Traditionelle værdiansættelsesmetoder såsom pris/indtjening eller pris/bogført værdi tager mindre hensyn til immaterielle aktiver end fysiske aktiver. Patenter, software eller andre ting, der er udviklet af virksomheden selv, registreres ikke som et aktiv, men som en udgift. Det kan føre til, at den bogførte værdi bliver lavere end den reelt er, og aktierne dermed fremstår dyrere end de rent faktisk kan være. En analytiker, der blev interviewet af Financial Times hævder, at det amerikanske aktiemarkeds overpriser ville blive reduceret med 25 til 50 procent, hvis værdien af immaterielle aktiver blev taget i betragtning.

‘The Magnificent 7’ går mod strømmen…..

Mens resten af det amerikanske aktiemarked i stigende grad reducerer sin afhængighed af fysiske aktiver, bevæger tech-giganterne sig nu i den modsatte retning. Årsagen er enorme investeringer i datacentre, fibernetværk, computerchipproduktion og energiforsyning. Ifølge Wall Street Journal er det sket samtidig med, at nettooverskuddet for Alphabet, Amazon, Meta og Microsoft er steget med 73 procent siden 2023, mens den frie pengestrøm er faldet med 30 procent.

Den øgede kapitalintensitet betyder højere faste omkostninger, mindre fleksibilitet og øget forretningsrisiko. Bank of America påpeger, at dette kan resultere i lavere marginer og værdiansættelser, og undrer sig over, at Mag 6 (uden Tesla) stadig handles til rekordhøje niveauer, selv om selskaberne har bevæget sig væk fra “asset light”-modeller og over mod mere kapitaltunge forretningsmodeller.

… fordi de satser på et AI-boom

Bag investeringen ligger et forsøg på at opnå en konkurrencefordel inden for kunstig intelligens. Selvom det indebærer store investeringer, vil slutproduktet være AI-løsninger, patenter, apps eller software med intellektuelle egenskaber. I modsætning til under it-boblen er virksomheder i dag solide nok til at modstå en periode med høje omkostninger før indtjeningsgevinsterne materialiserer sig. Hvis det lykkes, kan forspringet for både den amerikanske økonomi og aktiemarkedet fortsætte. Risikoen er, at indtjeningen bliver lavere end forventet, hvilket gør den nuværende prissætning sværere at forsvare.

Sektorsammensætning, vækst og optimisme

Der er flere grunde til, at amerikanske aktier fremstår så dyre. Investorer er villige til at betale mere for virksomheder med lav kapitalbinding, høje marginer og udsigter til konkurrencefordele inden for kunstig intelligens. Sådanne virksomheder er langt mere almindelige i USA end i resten af verden. På det globale aktiemarked uden for USA tegner de sektorer, der har den højeste andel af immaterielle aktiver – IT, kommunikation og cykliske forbrugsvarer – sig tilsammen for 30 pct. af markedsværdien sammenlignet med 55 pct. i USA. Desuden er andelen af fysiske aktiver på balancerne dobbelt så høje uden for USA, selv i de samme sektorer.

Den unægtelig høje værdiansættelse afspejler også optimisme for fremtiden – ikke kun at AI-satsningen vil være rentabel, men også at de teknologiske omvæltninger kan gøre det muligt at øge omsætningen og samtidig reducere omkostningerne.

Det forventede afkast i forhold til renteniveauet, den såkaldte risikopræmie, er tæt på det laveste niveau i mere end 20 år. Perioden 1995-2005 viste, at selv efter it-boblen kunne høj produktivitetsvækst give gode afkast. Nutidens lave risikopræmier og høje værdiansættelser kan således tolkes som et udtryk for forventninger om et AI-udløst produktivitetsboom – men også som en påmindelse om, at skuffelser kan have store konsekvenser.

Er du i tvivl om, hvordan du bedst navigerer i urolige tider, eller hvordan din portefølje bør sammensættes? Udfyld formularen og vi vil kontakte dig hurtigst muligt