I populærvidenskaben siges det, at for at blive rigtig god til noget, skal man bruge mindst ti tusinde timer på det. Det ligger i vores natur at tro, at succes kræver hårdt arbejde og dedikation, eller at jo mere vi engagerer os i noget, jo mere succesfuldt bliver resultatet. Denne tilbøjelighed kan blive en kilde til problemer med hensyn til investeringer på de finansielle markeder.

Når vi bliver mere involveret i vores investeringer..

.. Så går vi gerne porteføljens sammensætning, fonde og enkeltekomponenter efter i sømmene. Interessen fører til, at der bliver læst flere finansaviser med ekspertudtalelser om økonomien og de finansielle markeder og om folk, der har fået skyhøje afkast ved at vælge de “bedste” fonde. Det skaber en mental utilfredshed, hvor det, vi ser i vores egen portefølje, ikke svarer til, hvad den skulle have indeholdt, ifølge vores nye opfattelse.

Dette udløser en trang til at “gøre noget”..

.. Helst ved at erstatte investeringerne du ikke er tilfreds med, med noget, der har været bedre. Uanset hvilke ændringer der foretages, vil du til sidst opdage, at der også er “eksperter” med det modsatte synspunkt, og som implicit mener, at de ændringer, du har foretaget, ikke er de klogeste. Dette kan føre til en ny mental dissonans, hvor man begynder at tvivle på, om porteføljeændringerne alligevel var så gode. Dette forstærkes også, hvis markederne vender, og de “gamle” fonde pludselig klarer sig bedre end de nye.

Les mer om Formues tilnærming til investeringstrategi.

I jagten på svar læser du endnu mere og lytter til nye eksperter og rådgivere..

.. hvilket næsten med garanti kun vil øge forvirringen. Det er udfordrende at erkende, at uanset niveauet af ekspertise, erfaring eller universitets-grader, er der ingen, der med sikkerhed ved, hvad der vil ske på markederne, eller hvilke fonde, sektorer og aktier, der vil være de bedste. Ikke desto mindre er vores daglige nyheder oversvømmet med mennesker, der ønsker at skabe indtryk af det modsatte.

«We have two kinds of forecasters; the ones who don’t know, and the ones who don’t know they don’t know.” John Kenneth Galbraith, økonom, diplomat og intellektuel.

Intuition og mavefornemmelse som beslutningskriterier

Når det store antal meninger og råd skaber forvirring, kan vi ende med at stole på de anbefalinger, der giver den bedste mavefornemmelse. Dernæst øges tendensen til kun at søge information, der bekræfter valget – dette kaldes “bekræftelsesbias” i psykologiens sprog. Det styrker overbevisningen om, at porteføljeændringerne vil være rentable, og at vi er kloge investorer, der “tager affære”.

«It ain’t what you don’t know that gets you into trouble. It’s what you know for sure, that just ain’t so.” Mark Twain

En mulig negativ spiral?

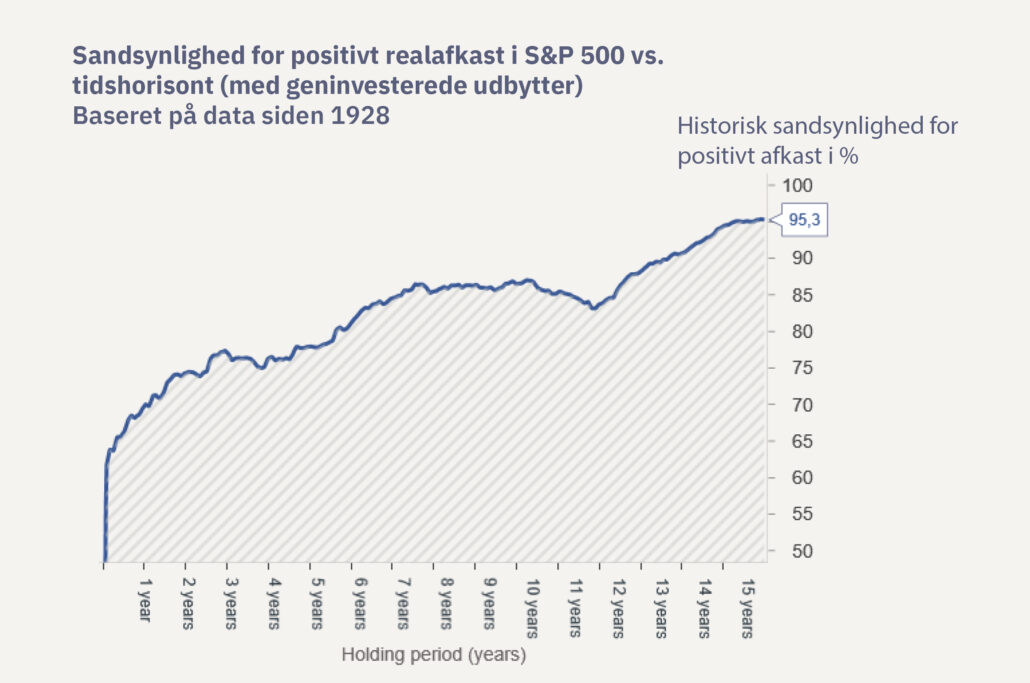

At blive mere involveret i investeringsporteføljen kan – når det fører til højere aktivitet og hyppigere ændringer – medføre risiko for at træffe uheldige beslutninger. Mest fordi øget interesse for økonomi, markeder og ekspertudtalelser bidrager til, at et langsigtet (strategisk) fokus i højere grad bliver et kortsigtet (taktisk) fokus.

Mens en strategisk plan tager udgangspunkt i, hvad der kan være en fornuftig og relativt stabil porteføljesammensætning over tid, vil taktiske valg være baseret på kortsigtede og spekulative forventninger – ofte baseret på tillid til “eksperter”. Mange akademiske undersøgelser har vist, at forsøg på markedstiming med hyppige transaktioner fører til reducerede afkast. Årsagen skal ofte findes i troen på “de sikre ting”, som Mark Twain refererede til.

Risiko er ikke altid forbundet med afkast

Intuitionen kan fortælle os, at jo mere risiko vi tager, jo højere afkast får vi. Desværre er det ikke sådan, de finansielle markeder fungerer. Havde denne forbindelse været en selvfølge, ville høj risiko ikke have været risikabelt!

Risiko kan være et symmetrisk begreb, der øger muligheden for både positive og negative resultater. Derfor er det mere præcist at sige, at jo større risikoen er, jo mere bør du være forberedt på, store udsving i værdien af investeringen. For mange mennesker, der allerede har opbygget en vis mængde formue, er dette en chance, man ikke altid er villig til at tage. Der er derfor stor forskel på at investere på de finansielle markeder med den hensigt at forblive rig, frem for at investere for at blive rig. Den første kræver en afbalanceret, forsigtig og langsigtet tilgang, hvor man forsøger at undgå store fejltagelser, mens den anden kræver forsøg på at være klogere eller have mere held end andre investorer på samme marked.

«It is remarkable how much long-term advantage people like us have gotten by trying to be consistently not stupid, instead of trying to be very intelligent.” Charlie Munger, forretningsmand, investor og filantrop.

Hvordan tænker vi investeringer?

- Ambition: at bevare og øge købekraften af kundens midler, ikke at maksimere afkastet for enhver pris. Konservativ tilgang, udpræget langsigtet og med bred risikospredning. Vi mener ikke, at hyppige porteføljeændringer baseret på forudsigelser af kortsigtede markedsudviklinger er værdiskabende.

- Uafhængighed: Bred risikospredning kræver adgang til mange forskellige investeringskategorier. Vi tror ikke på, at en enkelt forvalter kan være førende på alle områder på samme tid. Gennem vores globale netværk og på grund af størrelsen af den kapital vi har under forvaltning, har vi adgang til nogle af de førende forvalter-miljøer i verden, til gavn for vore kunder. Lige så vigtigt det er, at finde de gode forvaltere, er det tilsvarende at undgå de dårligste.

- Aktiv vs. passiv: Ja, tak til begge dele. Investering gennem førende aktive forvaltere er afgørende inden for områder som private equity, fast ejendom eller hedgefonde. Sådanne investeringer kræver mere specialiseret viden og er ikke mulige at investere i via indeksfonde. I traditionelle aktie- og obligationsfonde mener vi, at en kombination af aktive fonde og indeksfonde er hensigtsmæssig. Passive fonde giver billig markedseksponering, men dagens globale aktiemarked har en høj koncentration af enkelte store virksomheder og brancher.

Men når dette kombineres med aktive fonde, der ikke ligner indeksene, udjævnes sådanne skævheder i porteføljesammensætningen. - Porteføljer: Vores anbefalinger er baseret på en ramme, der anvendes af flere af de største kapitalforvaltningsinstitutioner i verden. Med udgangspunkt i kundens situation og præferencer finder vi en kombination af ”byggesten”, der bliver til en langsigtet, individuelt tilpasset portefølje.

- Komplet portefølje: En stigende andel af globale virksomheder, befinder sig uden for de børsnoterede markeder. Antallet af børsnoterede selskaber i USA er faldet fra 8000 i 1996 til lidt over 4000 i dag. Af amerikanske virksomheder med en omsætning på over 100 mio. USD er 87 pct. privatejede, dvs. ikke børsnoterede. Vi inkluderer derfor også løsninger til investering i de private markeder – kaldet Private Equity – for dem, der accepterer en reduceret likviditet og lange investeringshorisonter. Adgang til førende forvaltere på dette område er afgørende, fordi forskellene i risiko og afkast er meget større blandt de enkelte forvaltere, end i børsnoterede aktie- og obligationsfonde.

- Helhed eller del-komponenter? Vi opfordrer dig til at se mere på den samlede porteføljes udvikling end på hver enkelt komponent. Hver enkelt fond er med til at spille en rolle “på holdet”, ligesom med Herrelandsholdet i håndbold. Som i håndbold er målet ikke, at alle spillere skal score i hver kamp, men at holdet vinder kampe og turneringer over tid.

I porteføljen handler det om interaktion – ikke individuelle præstationer. Byggestenene skal skabe afkast, men også modvirke hinanden, så helheden svinger mindre, især i turbulente tider. Mindre udsving gør det følelsesmæssigt lettere at holde sig til strategien over mange år.

«The whole is greater than the sum of its parts.” Aristoteles

Er du i tvivl om, hvordan du bedst navigerer i urolige tider, eller hvordan din portefølje bør sammensættes? Udfyld formularen og vi vil kontakte dig hurtigst muligt for en uforpligtende samtale.