Det er nu tre år siden, at aktiemarkederne begyndte at pege i den rigtige retning efter et uroligt 2022. Opsvinget er faldet sammen med lavere inflation og pengepolitiske renter, accelererende AI-optimisme, fornuftig virksomhedsindtjening, stigende geopolitisk og politisk uro og en modstandsdygtig global økonomi. Vil bull-markedet også opleve sit fireårsjubilæum?

“Be greedy when others are fearful”

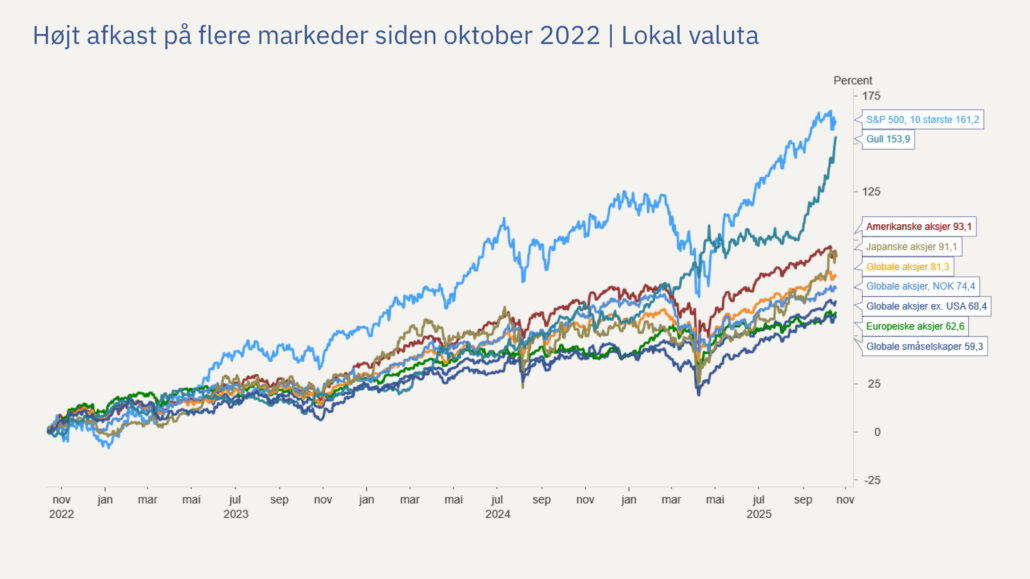

Betingelserne for kraftige opsving (“bull markets”) for aktier er ofte bedst, når frygten for det modsatte intuitivt er størst. Historisk set er mange sådanne opture derfor startet, når værdiansættelserne har været lave, og dommedagsprofetierne har domineret i aviserne. I efteråret 2022 havde vi været igennem en periode med stigende inflation, stigende renter og faldende priser på både aktier og obligationer. I oktober 2022 viste en undersøgelse blandt amerikanske makroøkonomer, at de i gennemsnit forventede en 65 procents sandsynlighed for en recession i USA i løbet af de næste tolv måneder – skyhøjt over det normale.

Inflationen var ganske vist faldet fra ni til knap otte procent, men centralbanken var forsinket og startede sin kraftigste bølge af renteforhøjelser siden 80’erne. Store investeringsbanker anbefalede, at kunderne skulle have færre aktier i deres porteføljer end normalt. Det meste så dystert ud, men det afspejlede sig også i prisfastsættelsen af aktier. P/E i USA var omkring 16 gange den forventede indtjening og globalt omkring 13 gange – ikke ekstremt billigt i historisk sammenhæng, men langt under topniveauerne fra begyndelsen af 2021.

Aftagende inflation + ChatGPT

Faldende inflation, forbedring af forsyningskæderne og lavere olie- og gaspriser efter Ruslands invasion af Ukraine bidrog til et vendepunkt for de globale aktieindeks i midten af oktober 2022. På det tidspunkt var værdien af globale aktier i lokal valuta faldet over tyve procent fra sit højdepunkt. De fem største teknologivirksomheder i USA fortsatte dog deres nedtur et godt stykke ind i julen efter et kursfald på fyrre procent. ChatGPT blev lanceret den 30. november samme år og markerede starten på gryende optimisme om kunstig intelligens og det, der i sidste ende skulle blive en voldsom stigning på aktiemarkedet for tech-giganterne.

Læs om vores investeringsrådgivning her.

Advarsler om recession bliver gjort til skamme

Baggrunden for frygten for recession var relateret til mange historiske episoder, hvor kraftige rentestigninger ofte blev efterfulgt af en økonomisk afmatning. Gennem hele 2023 viste især den amerikanske økonomi sig overraskende modstandsdygtig, hvor BNP-væksten accelererede i løbet af året – i modsætning til hvad mange havde troet.

Både den kinesiske og den europæiske økonomi vaklede, men undgik forværring. Styringsrenten i USA nåede sit højdepunkt i juli 2023, også påvirket af Silicon Valley Banks konkurs. Inflationen fortsatte med at falde gennem 2024, hvilket bidrog til rentenedsættelser både i euroområdet og i flere vækstøkonomier. Risikovilligheden blandt investorerne var til at tage og føle på, med fantastiske afkast, ikke kun for AI-giganterne i USA, men også inden for kryptovaluta. Guldprisen steg svagt i 2023, og fortsatte med større stigningerfra 2024 og frem.

Bred fremgang på markederne, men med et par usædvanlige træk

Fremgangen er fortsat i år på trods af ustabil handelspolitik i USA og store geopolitiske spændinger. Drivkræfterne er en rimelig god udvikling i verdensøkonomien, en svagere dollar, der gør investeringer uden for USA mere attraktive, og høje AI-forventninger – alt sammen serveret på den mest omfattende bølge af rentenedsættelser siden pandemien. Indtil videre i 2025 har centralbanker globalt gennemført 123 rentenedsættelser.

Det faktum, at dette bull-marked har været lidt usædvanligt, eksemplificeres af small-cap-aktiernes underpræstation og den rekordhøje guldpris. Small caps har været præget af svag indtjeningsvækst i lyset af høje renter, især i USA, samt økonomisk og politisk usikkerhed. Guldpriserne er steget på baggrund af skepsis over for statsfinanserne, at guld er et alternativ til den amerikanske dollar som en sikker havn, fordi faldende renter gør guld relativt attraktivt og ikke mindst “FOMO” (“fear of missing out”) blandt investorerne. Prisen på guld er steget over tres procent i år.

Udsigter til et kommende 4-års jubilæum for bull-markedet?

Betingelserne for høje afkast på aktiemarkedet er mindre gunstige end for tre år siden. Værdiansættelserne er højere, optimismen overskygger pessimismen, og der er spekulationer om, at markedet befinder sig i en AI-relateret boble.

I gennemsnit har bull-markeder på det amerikanske marked siden 1942 varet i 4,3 år – med et interval fra de længste i 12 år (80’erne/90’erne) til et af de korteste i 1,5 år mellem 2020-2022. Det er fristende at tro, at der bare SKAL være en rigtig pause snart, og det er nok noget, vi må forvente og kunne tåle. Ud fra det, vi ved i dag, er der dog gode argumenter for et yderligere opsving, om end mindre stærkt og stabilt.

Positive drivkræfter, der kan understøtte aktiemarkedet

- Politikerne i mange lande fører en ekspansiv finanspolitik, mens der er udsigt til flere rentenedsættelser, herunder i USA

- En svagere dollar, lavere oliepriser og lavere markedsrenter er alle nettopositive faktorer for udviklingen i verdensøkonomien

- vil aktieanalytikere ni procent vækst i virksomhedernes indtjening for globale aktier i 2025 og over tolv procent vækst i 2026

- Vi står på tærsklen til et all-time investeringsboom inden for teknologi, energi, infrastruktur, forsvar og klimatilpasning

Risikofaktorer, der kan give problemer

- Høje værdiansættelser af aktier og virksomhedsobligationer giver ikke meget plads til skuffelse. Dette vil normalt ikke udløse kursfald alene, men kan forstærkes, hvis de opstår

- Svagere vækst, stigende inflation og/eller færre rentenedsættelser end forventet i USA

- Skuffende indtjening blandt teknologigiganterne, at det tager for lang tid at udvikle nye AI-løsninger med økonomisk gevinst og/eller at der opstår konkurrence og prispres, der resulterer i store prisfald for gigantvirksomhederne

- Statsgældsproblemer, der hæver markedsrenten og bremser økonomien og virksomhedernes indtjening. Den største risiko for de finansielle markeder vil være hvis dette sker i USA.

Er du i tvivl om, hvordan du bedst navigerer i urolige tider, eller hvordan din portefølje bør sammensættes? Udfyld formularen og vi vil kontakte dig hurtigst muligt.