Indtil videre har 2025 været præget af politisk og geopolitisk uro med store afledte effekter på aktie- og valutamarkederne. Som investorer har vi endnu en gang set, at intuition ikke altid er egnet til at forudsige markedets retning. På trods af al usikkerheden og advarslerne om en økonomisk nedtur har aktiekursudviklingen indtil videre overrasket positivt.

5 vigtige markedsdrivere

1. Trumps handelskrig har skabt usikkerhed

Efter megen frem og tilbage, er tolden på vareimport til USA stadig på det højeste niveau siden 1940’erne. Den 90-dages “pause”, der blev indført i april, udløber i første omgang den 8. juli. Indtil videre er der kun indgået en skriftlig handelsaftale med Storbritannien. Forhandlingerne med Kina har ført til en reduktion af toldsatserne fra ekstreme niveauer, men de er stadig langt højere end i begyndelsen af april. EU ønsker på sin side dialog og forhandlinger, men forbereder samtidig foranstaltninger, som kan indføres, hvis der ikke opnås enighed.

2. Fortsat høje styringsrenter og markedsrenter i USA

Mens den europæiske centralbank, ECB, har sænket styringsrenten til to pct. i kølvandet på faldende inflation, har den amerikanske centralbank længe holdt styringsrenten uændret – til stor frustration for præsidenten. Høje toldsatser, stram indvandringspolitik og lav arbejdsløshed har skabt frygt for, at inflationen kan stige igen. De lange statsobligationsrenter, som afspejler, hvor investorerne tror, at styringsrenten vil ligge i de kommende år, er forblevet høje. Det kan også hænge sammen med øget opmærksomhed på de amerikanske statsfinanser, og at udenlandske investorer synes at være noget mindre villige end tidligere til at finansiere budgetunderskuddet i USA.

3. Svækket amerikansk dollar trods høje renter

Normalt bør dollaren stige, når USA indfører høje toldsatser, samt når amerikanske renter er højere end for eksempel europæiske renter. At et bredt dollarindeks alligevel er faldet 11 pct. indikerer, at tilliden til det, der blev defineret som “amerikansk exceptionalisme” før årsskiftet, har lidt et knæk.

4. Finansmarkederne har set bort fra de geopolitiske konflikter.

Hverken krigen i Ukraine, konflikten mellem Israel og Iran eller USA’s bombeangreb på Iran har resulteret i store negative markedsreaktioner. Med hensyn til sidstnævnte fortolkede markedsdeltagerne sandsynligvis dette således, at der var ringe sandsynlighed for en eskalerende konflikt i regionen. Samtidig var der få tegn på, at Iran ville lukke Hormuz-strædet, hvilket kunne have forårsaget et olieprischok. Fjendtlighederne har derfor haft få eller ingen større negative effekter på verdensøkonomien, inflationen eller virksomhedernes indtjening.

5. Guldprisen er steget kraftigt – en afspejling af øget global usikkerhed

I de seneste 12 måneder er guldprisen steget 44 procent, heraf 27 procent alene i 2025. Øget efterspørgsel fra centralbanker og investorer i kølvandet på geopolitisk og politisk usikkerhed, har været vigtige drivkræfter. Mens nogle måske køber guld i forventning om yderligere prisstigninger, ser andre ædelmetaller som nyttige byggesten i en bred portefølje, primært af hensyn til risikospredning. Guld er også kommet i søgelyset som et alternativ til at investere i det, der hidtil har været betragtet som den ultimative sikre havn – nemlig amerikanske statsobligationer. Det faktum, at Trump har rejst tvivl om den amerikanske centralbanks uafhængighed, er også en faktor.

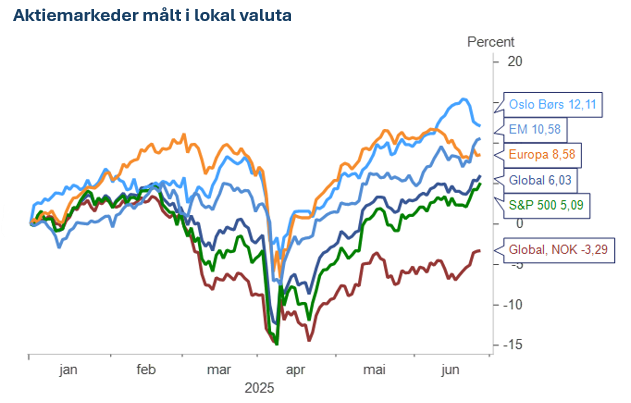

Aktier: Store regionale forskelle

Første halvår var meget godt for mange børser, dog med store regionale forskelle. Mens danske aktier er faldet en smule, er eksempelvis norske og tyske aktier er steget hhv. 14 og 18 pct. Og for norske aktiers vedkommende endda på trods af periodisk faldende oliepriser, mens Emerging Markets er steget mere end 15 pct. målt i lokal valuta – påvirket af stærkere valutakurser over for dollaren og et øget behov for regional risikospredning. Dette er til dels på bekostning af amerikanske aktier. Europæiske aktier startede året rigtig godt og er – trods en svagere start på sommeren – stadig oppe med over 7 procent målt i danske kroner. Globale aktier er steget over 7 procent målt i lokal vlauta for første gang i mange år, holdt lidt tilbage af amerikanske aktier, som er steget lidt over fire procent målt i USD. På det amerikanske marked har de ti største virksomheder igen stået for broderparten af bidraget til indekset. For danske investorer med udenlandske aktiefonde har udviklingen i år været tynget af en styrkelse af danske kroner på omkring 11 pct. over for dollaren. De globale aktier målt i danske kroner er således stadig faldet med knap 5 procent målt i danske kroner siden årets begyndelse.

Der har tilsvarende været store forskelle mellem forskellige sektorer på det globale aktiemarked. Virksomheder inden for kommunikationsservices, industri, finans og forsyning har klaret sig bedst med stigninger på mellem 12 og 16 procent. At industrielle og finansielle aktier har klaret sig så godt, kan relateres til både militær oprustning i mange lande, modstandsdygtige økonomier og fortsat høje lange statsobligationsrenter i mange lande.

I gennemsnit forventer aktieanalytikere omkring otte procent indtjeningsvækst for globale aktier i år og over 12 procent i 2026. Fremskrivningerne er blevet nedjusteret mest for europæiske og amerikanske aktier og mindst for aktier i Asien og Emerging Markets.

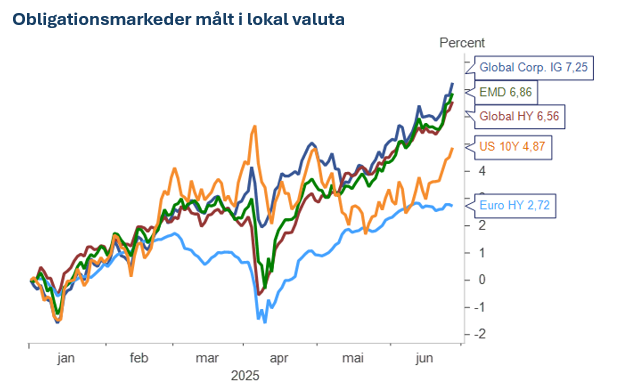

Renter: Attraktive afkast også for obligationer

Obligationer har også givet gode afkast indtil videre i 2025. Lån udstedt af globale virksomheder med både høj og lav kreditkvalitet har givet mere end seks pct. afkast. Det skyldes en kombination af et højt nuværende obligationsrenteniveau, faldende risikopræmier og noget lavere markedsrenter gennem maj og juni. Meget tyder dog på et vedvarende højt renteniveau, som gør obligationsfonde til attraktive byggesten i porteføljen. Globale virksomhedsobligationer med høj kreditkvalitet giver nu en rente på omkring 4,5 procent, mens obligationer med lavere kreditkvalitet giver omkring syv procent.

Status og udsigter for økonomien og markederne

Verdensøkonomien: Prognoserne indikerer relativt svag vækst

Selv om den amerikanske, europæiske og kinesiske økonomi har udvist robusthed indtil videre i år, forventer flere analytikere et aftagende tempo i økonomien – især i USA.

USA: Den amerikanske økonomi viser tegn på afkøling efter en overraskende stærk vækst i 2023 og 2024. Væksten i husholdningernes forbrug ser ud til at være aftagende, og realkreditrenter på mere end syv pct. dæmper aktiviteten på boligmarkedet. Erhvervslivets investeringslyst tynges af usikkerhed om told, og arbejdsmarkedet viser tegn på afmatning. Selvom inflationen er faldet fra sit højdepunkt, er den stadig over centralbankens mål. Som følge heraf er renten ikke blevet sænket så hurtigt, som mange troede. Usikkerhed om skattepolitik og administrationens budgetforslag dæmper visibiliteten for virksomhederne.

Europa: Den europæiske økonomi har overrasket positivt. Flere nøgletal har bevæget sig i den rigtige retning, især i Frankrig og Tyskland, takket være lavere inflation, lavere energipriser og øgede offentlige udgifter. Husholdningerne er begyndt at bruge flere penge, og arbejdsmarkederne er fortsat stabile. En række økonomer forventer flere rentenedsættelser i løbet af året, hvilket sammen med store kapitalinvesteringer i forbindelse med oprustning kan give et stærkere fundament.

Kina: Også den kinesiske økonomi har vist tegn på stabilisering efter flere år med svag vækst. Myndighederne har iværksat flere stimulerende tiltag, herunder investeringer i teknologi, grøn industri og infrastruktur. Boligmarkedet er svagt, men forbruget stiger, og eksportvæksten er solid – også til andre lande i Asien og til Latinamerika. Lav inflation giver mulighed for mere monetær og finanspolitisk stimulus. Mange investorer er mere optimistiske med hensyn til Kina som investeringsområde, især inden for teknologi og energi.

Højere finansieringsomkostninger præger udsigterne

Med et højere renteniveau for langfristet gæld, er omkostningerne ved at låne penge steget, og meget tyder på, at der er tale om en varig ændring. Virksomheder, der har meget gæld og svag indtjening, får det derfor sværere. Det har allerede givet udfordringer for flere virksomheder inden for teknologi, vedvarende energi og fast ejendom. Det faktum, at vi bevæger os fra en fase præget af “kapitaloverflod” til en periode, der er mere præget af kapitaldisciplin, vil fremtvinge større forskelle mellem vindere og tabere.

Højere finansieringsomkostninger påvirker også de offentlige finanser i mange lande, og en større del af de offentlige indtægter skal bruges til at servicere renteudgifterne. Politisk prioritering af militær oprustning vil enten ske på bekostning af andre offentlige forpligtelser og/eller finansieres af mere gæld, hvilket kan bidrage til at presse renten yderligere op. Det positive aspekt ved højere kapitalomkostninger er højere løbende renteafkast i obligationsfonde. Omkring 30 pct. af alle virksomhedsobligationer globalt og 45 pct. af statsobligationerne i OECD-regionen skal refinansieres inden udgangen af 2027.

To lærdomme fra første halvår

Den usikkerhed, der har præget første halvår, kunne lige så godt have været en forklaring på svage finansielle markeder som på den gode udvikling, vi har haft. Intuitivt kunne man sikkert ved flere lejligheder være blevet fristet til at reducere risikoen i investeringerne. At pilene alligevel har peget meget opad, kan derfor stå som en bekræftelse på, at markederne er uforudsigelige.

På mange måder bekræfter udviklingen også, at vi befinder os i en ny tid, eller æra om man vil. Renterne er højere, den økonomiske vækst er tilpas, men med øget uforudsigelighed for investorer og virksomheder. Det eneste, du selv kan kontrollere, er, hvordan du opbygger din investeringsportefølje, og hvordan du mentalt forbereder dig på op- og nedture.

Hvordan forholder man sig som investor?

Året har som nævnt været præget af en intens nyhedsstrøm. Der er ikke meget, der tyder på, at dette vil ændre sig foreløbig. Politik, geopolitik, klimaforandringer, mere volatile kurser og renter, vil fortsat være kilder til et mere krævende markedsklima. Sammen med enorme teknologiske omvæltninger øger det risikoen for «disruption» – dvs. at etablerede forretningsmodeller oftere end tidligere er i fare for at blive udkonkurreret, for eksempel af nytilkomne virksomheder med bedre og/eller billigere teknologiske løsninger. Vi ser også, hvordan kampen om naturressourcerne har påvirket retorikken fra Det Hvide Hus, såvel som forhandlingerne mellem USA og Kina. Den private sektor vil også blive påvirket af den stigende økonomiske, teknologiske og militære konkurrence mellem stormagterne.

Ligesom man ikke bør undervurdere potentialet for afkast i amerikanske værdipapirer, bør man ikke overvurdere udsigterne i andre dele af verden. Næsten alle de seneste markedsrapporter fra de store investeringsbanker anbefaler både øget regional risikospredning i aktier og obligationer, men også brug af flere investeringskategorier som infrastruktur, råvarer, private equity, private credit eller fast ejendomsinvesteringer rettet mod f.eks. logistik, datacentre og boliger. Ikke nødvendigvis for at løfte afkastet, men mindst lige så vigtigt for at give porteføljen flere ben at stå på.