I årene efter finanskrisen har investorer lært, at nedture på aktiemarkedet ofte er kortvarige, og at det kan betale sig at købe mere i forventning om en ny opgang. Gentagne redningspakker, ny teknologi, færre recessioner og flere detailinvestorer har skabt en overbevisning om, at aktiemarkedet, med lidt tålmodighed, alligevel ikke er så risikabelt. Et mere sandsynligt scenarie er, at risikoen ikke er væk — den har bare ændret form.

Fra Fed til Trump som sikkerhedsnet

I årene efter finanskrisen blev den amerikanske centralbank Federal Reserve mere aktiv i at støtte finansmarkederne i tilfælde af problemer, enten ved at signalere rentenedsættelser eller ved at starte seddelpressen. Dette blev kaldt “the Fed put”, opkaldt efter “put options”, som er finansielle instrumenter, der kan beskytte mod prisfald. Investorer følte gradvist mere trygge ved, at hvis priserne faldt, kunne de trygt købe flere aktier, fordi centralbanken ville spænde et sikkerhedsnet ud under markedet.

I kølvandet på pandemien, med en bølge af inflation og stigende renter, blev stafetten givet videre til politikerne, og i dag er det lige så meget finanspolitik som pengepolitik, investorerne sætter deres lid til. I 2025 blev akronymet “TACO” (“Trump Always Chickens Out”) bredt kendt, fordi den amerikanske præsident havde tendens til at moderere tiltag, der fremkaldte negative markedsreaktioner. Da chokket over “Befrielsesdagen” sendte amerikanske aktier ned med over 20 procent i begyndelsen af april 2025 — tog det kun få dage for administrationen at indføre en toldpause og udløse en kraftig aktiemarkedsstigning. Lignende forventninger kan også have bidraget til nye højder i aktiemarkedet, mens Iran-konflikten har stået på. Amerikanske aktier havde deres bedste måned siden 2020 i april i år.

Verdensøkonomien i stabilt krybegear

Bortset fra pandemien har vi ikke haft en global recession siden finanskrisen. Dette kan skyldes mere aktive centralbanker, øgede offentlige udgifter, en bedre reguleret banksektor og en større og relativt stabil servicesektor. Demografiske ændringer og strenge immigrationspolitikker i nogle lande holder arbejdsløsheden lav, hvilket dæmper cykliske udsving. Fraværet af større økonomiske nedture kan have fået mange investorer i dag til at betragte store og langsigtede prisfald som mindre sandsynlige.

Private investorers indtog

Ifølge Financial Times står detailinvestorer nu for 36 procent af den daglige handel med amerikanske aktier – en fordobling på 15 år, og de udgør en større andel end store banker og hedgefonde. I 2025 var aktieomsætningen fra private investorer 5.000 milliarder dollars, mere end under boomet i 2021. Indtil videre i 2026 har denne gruppe netto købt aktier næsten hver handelsdag på trods af en spirende global energikrise.

At være en risikovillig aktieoptimist har bestemt også båret frugt. I 2025 slog detailinvestorer som gruppe S&P 500-indekset med 10 procentpoint ved hjælp af væddemål på kunstig intelligens og ædelmetaller. Detailinvestorer er også mere risikovillige, og på 10 år er de forvaltede aktiver i noterede indeksfonde med gearing steget syv gange til 140 milliarder USD. Der findes over 5.000 ETF’er i USA, og på mobilen kan du hurtigt og hyppigt handle på alle finansielle markeder. Jo flere husholdninger, der har penge på aktiemarkedet, og jo mere dette har øget forbrugskapaciteten, desto stærkere er det politiske pres for at holde markedet oppe.

Er aktiemarkedet blevet “too big to fail”?

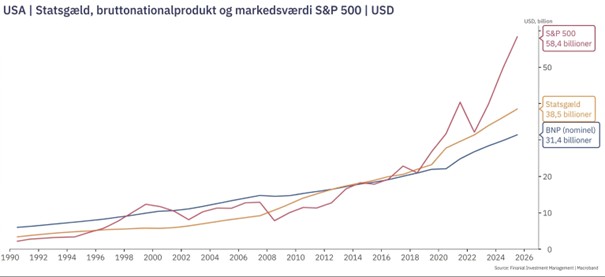

Centralbanker og myndigheder arbejdede sammen under finanskrisen for at redde banksektoren, som dengang blev anset for at være afgørende for at undgå en egentlig økonomisk depression. Det er aktiemarkedet, der måske har overtaget denne rolle i dag. I 2024 ejede amerikanere aktier svarende til 170 procent af den disponible indkomst – mere end dobbelt så meget som gennemsnittet siden 1947. De rigeste 10 procent ejer op til 88 procent af aktieværdierne, og de står for næsten halvdelen af det private forbrug i USA.

Det er derfor ikke længere blot sådan, at aktiemarkedets udvikling afspejler, hvad der sker i den underliggende økonomi — det, der sker på aktiemarkedet, kan også få store konsekvenser for økonomien som helhed. Moody’s Analytics vurderer, at aktiemarkedsstigningen i 2025 bidrog med 1 procentpoint af væksten i det private forbrug og 0,5 procentpoint af BNP-væksten. Harvard-forskere har beregnet, at for hver dollar aktieformuerne øges, stiger forbruget med 3 cent, mens finansvirksomheden Visa mener, at tallet ligger tættere på 24 cent — fordi folk tjekker deres porteføljer, mens de handler.

Risikobilledet har ændret sig

Hvis frygten for nedture på aktiemarkedet er aftaget, burde afkastet i teorien være lavere. I praksis kan vi dog stå over for en produktivitetsbølge drevet af kunstig intelligens, som kan give virksomhederne højere indtjening uden tilsvarende omkostningsvækst. Derfor afhænger en gradvist større andel af aktiemarkedets udvikling af forventningerne til AI.. Teknologisk optimisme har bidraget til, at amerikanske aktier nu udgør 65 procent af den globale markedsværdi, og globalt udgør de 10 største virksomheder, alle relateret til teknologi og AI, en fjerdedel af den samlede værdi. På det amerikanske marked stiger koncentrationsrisikoen, og kun fem teknologivirksomheder har stået for mere end halvdelen af gevinsterne siden april. Teknologi og AI udgør tilsammen også 39 procent af indekset for emerging markets, hvor Taiwan, Kina og Sydkorea dominerer i den regionale fordeling med 67 procent. AI-temaet er ikke bare et amerikansk fænomen.

Fremadrettet kan det derfor se ud til, at frygten for traditionelle økonomiske nedture er blevet erstattet af to andre risikofaktorer: Om kunstig intelligens faktisk giver betydelige produktivitetsgevinster, og om offentlige budgetunderskud, høj statsgæld, geopolitisk fragmentering og stigende inflationsusikkerhed fører til vedvarende høje finansieringsomkostninger.

Inden for kunstig intelligens ses det nu, at teknologigiganterne bruger en stigende andel af deres overskud på investeringer i datacentre og relateret infrastruktur. Financial Times skriver, at de fire største; Amazon, Alphabet, Microsoft og Meta – i år forventes at have de laveste frie pengestrømme siden 2014. Det betyder, at de bliver mere afhængige af ekstern finansiering, hvilket kan øge deres følsomhedover for eventuelle skuffelser på indtjeningssiden.

Statsrenterne i mange lande er steget yderligere for nylig, og det er alt for let blot at tilskrive dette Iran-krigen alene. En aldrende befolkning, militær genoprustning, teknologiinvesteringer, energisikkerhed, udvikling af energi og infrastruktur samt tilpasning til klimaforandringer er offentlige udgifter, der vil stige i de kommende år.

Hvis investorerne mister tilliden til den politiske budgetstyring, kan markedsrenterne stige yderligere og gøre situationen værre.

Virksomhedernes indtjening vil være afgørende

Indtil videre har 2026 været et stærkt år med opadgående revisioner af forventet indtjeningsvækst — især for virksomheder med tilknytning til kunstig intelligens. Samtidig står vi over for en investeringsbølge, der delvist skal finansieres af den private sektor. Dette kan skabe høj aktivitet i økonomien, fortsat solid indtjeningsvækst og stigende aktiekurser.

Hvis der derimod opstår større skuffelser inden for AI-området og/eller investorer igen retter opmærksomheden mod rentefølsomme lande med ustabile offentlige finanser, kan vi igen opleve, at gode afkast ofte har en pris – i form af en reel risiko for nedgangstider.