Første halvår i 2026 blev krævende men alligevel profitabelt, med krig i Mellemøsten, AI-eufori og ændrede renteforventninger som delvist modstridende drivkræfter. Lavere oliepriser, stærk indtjeningsvækst, en global investeringsbølge og en robust økonomisk baggrund giver stadig grund til optimisme, selvom inflation og renter kan være forstyrrende faktorer.

Et skift i føringen frem til juni

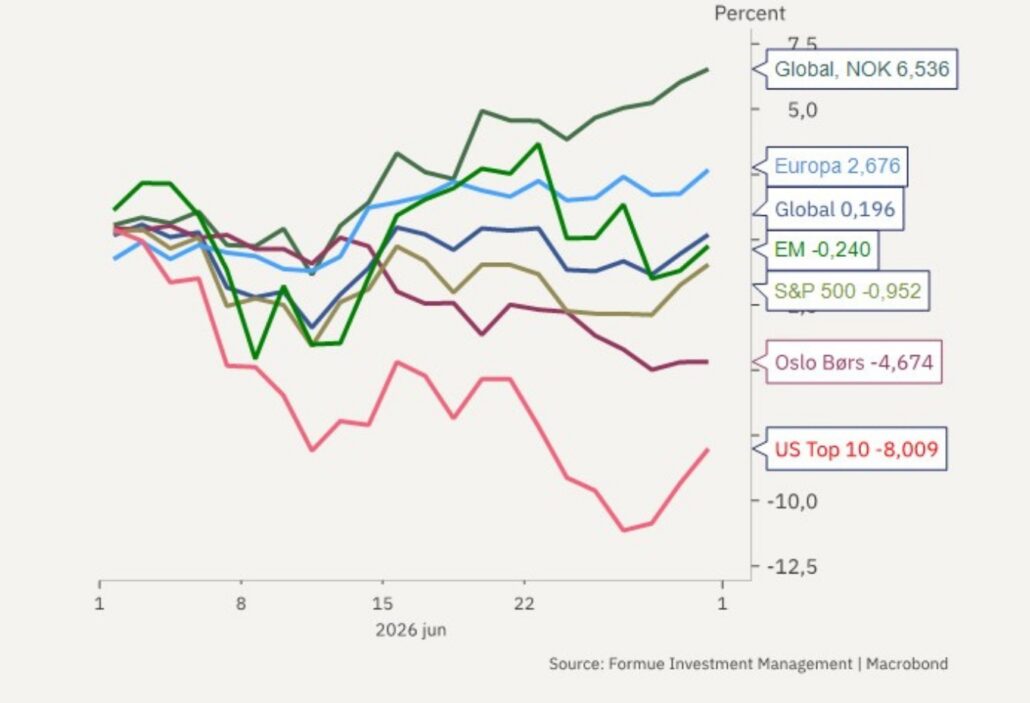

Dog viste den sidste måned af første halvdel af året, at ingen tendens varer evigt, med et markant fald for de 10 største teknologiaktier i USA – som i gennemsnit faldt næsten 8 procent alene i juni. Dette bidrog til, at S&P 500 sluttede måneden med et fald på 1 procent målt i US dollar. Europæiske aktier, der tidligere var tynget af energikrisen, levede af en løsning på Iran-konflikten og steg med 2,7 procent målt i euro.

Mens de store virksomheder generelt mødte modstand, steg et globalt indeks for computerchipproducenter med 4,5 procent i juni og er dermed tæt på en stigning på 90 procent siden årets begyndelse.

Udvikling i aktiemarkederne, juni 2026 (lokal valuta)

Markedet i tal – første halvår 2026

Indtil videre er det globale aktiemarked i år steget næsten 13 procent i lokal valuta Emerging market-aktier har været den vindende region med over 25 procent afkast, primært drevet af aktier knyttet til AI-boomet. En variant af emerging markets-indekset, hvor alle virksomheder tæller lige, er kun steget med 4 procent og viser, hvor top-tungt dette marked også er blevet. Både amerikanske og europæiske aktier er steget med 10-12 procent målt i lokal valuta, mens danske aktier er steget godt 1 procent.

Obligationsmarkedet har været en halvkedelig affære, da Iran-krigen, øget usikkerhed om inflationen og en reduceret sandsynlighed for rentenedsættelser fra centralbankerne periodisk har presset markedsrenten op. Det nuværende renteafkast er dog på et fornuftigt niveau med 4-5 procent for obligationer med høj kreditkvalitet og over 6 procent for virksomhedsobligationer med lavere kreditkvalitet.

Udvikling i aktiemarkederne hidtil i år (lokal valuta)

Det grundlæggende økonomiske bagtæppe: knaphed vs. overflod

Situationen kan beskrives som en tovtrækning mellem knaphed og overflod. På den ene side er den globale økonomi kendetegnet ved mangel på arbejdskraft i flere sektorer, der er mangel på energi og kritiske råstoffer samt stor efterspørgsel efter kapital til investeringer. Dette bliver en drivkraft for inflation, holder renterne høje og tvinger både politikere og virksomheder til at investere i robuste forsyningskæder. Samtidig er markedsudviklingen kendetegnet ved høj optimisme omkring kunstig intelligens, som over tid kan udløse produktivitetsvækst, der forvandler knaphed til overflod, og hvor USA for eksempel kan opnå langt højere BNP-vækst end normalt, ikke mindst til fordel for investorerne. Dette forklarer, hvorfor to så forskellige sektorer som informationsteknologi og produktion har omtrent det samme afkast i år.

Gavekal Research mener, at vi kan drage nogle vigtige erfaringer fra årets første halvdel, og to af dem har indflydelse på porteføljesammensætningen. Både krigene i Ukraine og Iran har vist, at traditionel krigsførelse er blevet fundamentalt ændret på grund af droneteknologi, som Gavekal mener kan bidrage til mere eller mindre geopolitisk stabilitet i fremtiden, fordi balancen mellem omkostninger og fordele ved traditionel krigsførelse har rykket i en negativ retning. For femte gang siden 2018 har statsobligationer vist sig ikke at beskytte mod kursfald på aktiemarkederne, og Gavekal opfordrer investorer til at sprede risikoen på en anden måde end tidligere som følge heraf. Første halvdel af året viste, at Kina nu kan være tungen på vægtskålen for oliepriserne, når de køber store mængder til lave priser og reducerer indkøb til høje priser, hvilket hjalp med til at bremse prisstigningerne under Iran-krigen. Gavekal mener også, at Kina, på trods af en stærkere kinesisk valuta over for dollaren, bevarer sin konkurrencefordel som eksportnation som følge af verdens laveste omkostninger til energi, kapital og arbejdskraft justeret for produktivitetsvækst.

Verdensøkonomien er i god form

USA fremstår stadig som den store økonomi med det bedste momentum, selvom vækstraten sandsynligvis vil aftage gennem anden halvdel af året. AI-investeringerne vil fortsætte, men forbrugerne vil mærke en faldende reallønsvækst og tab af midlertidige skattefordele. Goldman Sachs advarer om, at væksten i disponibel indkomst kan blive negativ trods lavere oliepriser.

Selv med nylige optimistiske signaler fra den europæiske økonomi forbliver regionen sårbar over for eftervirkningerne af energikrisen, delvist fordi fastprisaftaler om elektricitet gradvist justeres. Spanien skiller sig ud i en positiv retning, og flere store kapitalforvaltere har øget deres eksponering mod spanske aktier. Hvis oliepriserne forbliver omkring 70 USD, og vi undgår nye negative chok, vil det stadig udgøre en positiv impuls for regionen fremadrettet.

Den kinesiske økonomi har kæmpet med svag vækst i forbrug, investering og industri- produktion. Ikke desto mindre fortsætter eksportvækst og investeringer i teknologi, grøn teknologi og vedvarende energi, hvor efterspørgslen fra andre lande er steget. Kinesiske AI-modeller konkurrerer nu direkte med de amerikanske til en brøkdel af prisen, og den kinesiske valuta er omkring sit stærkeste niveau overfor dollaren i tre år.

En indikator for væksten i verdensøkonomien fra Goldman Sachs indikerer, omkring 3 procents annualiseret BNP-vækst i juni, hvilket er langt over, hvad banken anslår som det “normale niveau”.

Opdag vores investeringsrådgivning.

Inflationssikkerhed holder renterne høje

De seneste målinger viser, at inflationen i eurozonen faldt noget i juni, mens forbrugerprisinflationen i USA stadig forventes at ligge omkring 4 procent. Dette har bidraget til en noget overraskende stram retorik fra den nye amerikanske centralbankchef, som markedet nu forventer vil kunne hæve styringsrenten inden årets udgang. Dette har mindsket frygten for, at han ville være loyalmod præsident Trump, og samtidig har det understøttet den amerikanske dollar. En løsning på Iran-konflikten og lavere oliepriser, sammen med en aftagende inflation i eurozonen, bør mindske sandsynligheden for yderligere renteforhøjelser fra Den Europæiske Centralbank. I takt med faldet i oliepriserne er de lange statsrenter faldet en smule, men indikerer stadig, at det fremtidige renteniveau vil forblive relativt højt.

Indtjeningsforventninger er den vigtigste drivkraft for markedet

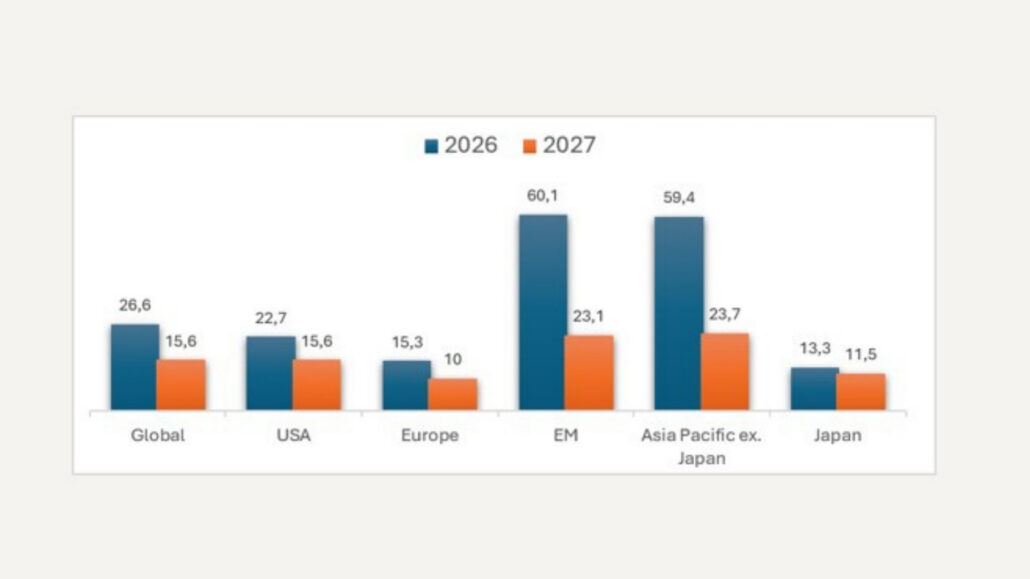

Siden årets begyndelse er den forventede vækst i indtjening pr. aktie for S&P 500 og MSCI Emerging Markets-indekset steget med henholdsvis 20 og 40 procent. Dette har været den største opadgående justering siden genåbningen efter pandemien i 2020/2021. I øjeblikket forventes den globale aktieindtjeningsvækst at være næsten 27 procent i 2026 og 16 procent i 2027. For EM-indekset og det asiatiske marked forventes en indtjeningsvækst på omkring 60 procent i år. Hvis vækstforventningerne, som globalt i høj grad er knyttet til opadgående revisioner fra analytikerne inden for informationsteknologi, energi og råvarer, realiseres eller sågar overgås, vil det uden tvivl være understøttende for aktiemarkederne frem mod 2027.

Når vi samtidgt har set solide kursstigninger, er det netop disse opadgående revisioner af virksomhedernes indtjening, der har holdt værdiansættelsen af aktier tæt på “normale” niveauer. Relativt til de historiske niveauer, er det det amerikanske aktiemarked sammen med det japanske marked, der ser dyrest ud, mens Europa, Asien og emerging markets er prissat højt, men inden for normal-niveauet for de sidste 20 år.

Forventet indtjeningsvækst 2026 og 2027

Konklusion for investor

Med baggrund i gode afkast over flere år og relativt solid optimisme på finansmarkederne, taler det for at man bør have en vis ædruelighed i forventningerne til den fremtidige udvikling.

Det faktum, at prisstigningerne hovedsageligt er drevet af reel indtjeningsvækst frem for højere værdiansættelser, giver dog en robusthed i fremgangen, som afviger fra tidligereperioder præget af overdrevet optimisme. Det faktum, at vi ser konstante rotationer i, hvilke regioner og sektorer som fører an på afkastet, vil være et fortsat godt argument for den langsigtede investor for at fastholde en bred risikodiversificering frem for forsøg på kortsigtet timing.